财务管理里面有很多财管公式,比如CPA财管。CPA财管的公式大部分以理解或者以记忆技巧为主,不需要死记硬背。

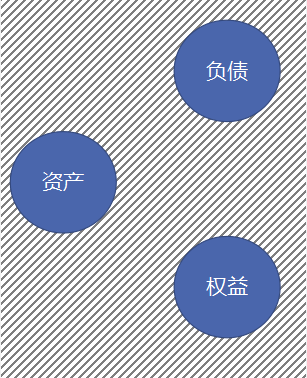

比如长期偿债能力的存量指标,我们只要记得资产负债表三大要素在表中所处的位置,随便从中选出2个要素相除,上面的要素/下面的要素,就构成长期偿债能力指标。

从中取出资产和负债:资产负债率=负债/资产

衡量清算时资产对债权人权益的保障程度;

从中取出权益和负债:产权比率=负债/所有者权益

反映财务结构稳健与否;

从中取出资产和权益:权益乘数=总资产/所有者权益

反映股东投入1元钱可控制的金额。

是不是很简单,我们做一道例题试试:

下列财务指标中,可以反映长期偿债能力的有( )。

A.总资产周转率

B.权益乘数

C.产权比率

D.资产负债率

『答案』BCD

『解析』反映长期偿债能力的指标有资产负债率、产权比率、权益乘数、利息保障倍数,总资产周转率是反映营运能力的指标。

这时候我们发现我们不但巧妙记住了公式,而且不会再犯错,很清楚得知道是哪个除以哪个。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载