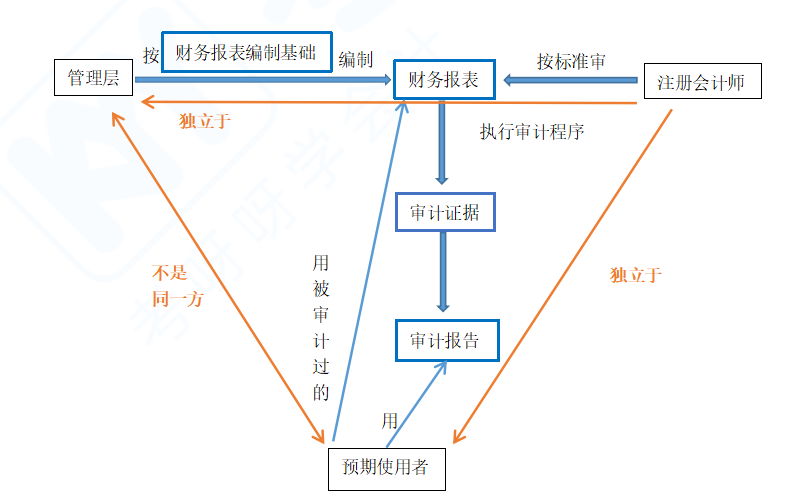

在CPA《审计》里,对财务报表审计而言,审计要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。

在这五要素里我们需要注意三方关系的理解,这里的三方是指:注册会计师、责任方和除管理层以外的财务报表和审计报告的预期使用者。教材里说的责任方,在考试时经常用的是被审计单位管理层,所以我们可以认为这两个表述是一样的。注册会计师应当独立于任何一方,不能偏向于期中一方。好多同学能理解为何要独立于被审计单位管理层,因为都觉得注册会计师去审被审计单位的财务报表,不应该和他同穿一条裤子来欺骗预期使用者。但是,有部分同学会觉得为何要独立于预期使用者呢?注册会计师和预期使用者站在同一方不是更好吗?我们来看一个例子,看完之后,你们就会知道为何也要独立于预期使用者了。小呀是个CPA,他去审甲公司的财务报表,他的爸爸刚好持有甲公司的股票,这个时候,你觉得小呀会在审计报告里说甲公司有问题吗?只要他说甲公司有问题,那甲公司的股价是不是要跌下去了?他爸爸手里的股票是不是也跌了,这时候就真的是两个die了(爹、跌)。所以小呀有很大的可能性是会胡说的,这时候就影响了其他的预期使用者的一个判断,让其作出不当的选择。这个例子里,小呀的爸爸也是预期使用者,所以,同学们知道了为何要独立于预期使用者了吗?

了解了三方关系后,我们来看一看这些要素是如何联系在一起的。财务报表审计主要就是审被审计单位的财报编制的好不好、对不对,到底管理层编制的报表好不好、对不对,不是空口无凭胡乱说的,要有一个标准来衡量的,这个衡量的标准就是财务报表编制基础。被审计单位管理层按照财务报表编制基础编制财务报表,注册会计师拿着这个标准来审被审计单位的财务报表,看这些报表有没有按照标准进行编制,在审计过程中运用审计程序获取审计证据,以这些审计证据为基础发表审计意见,但不能以口头表述的方式把意见交于委托方,所以,需要一个承载意见的东西,这个东西就是审计报告。然后预期使用者通过使用被审计过的财务报表和审计报告来做相应的经济决策。需要注意的是,只有审计报告才是注册会计师的产物,被审计过的审计报告不是!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载