| 税法 | 会计 | 审计 |

2021年注会备考已经紧锣密鼓的展开了,然而新的教材还没有出来,那各位考生在这个阶翩亥如何备考呢? 2020 年会计准则仅就政府会计和民间非营利组织出台了相关问题解释,故预计 2 021 年教材只会有细微调整。

这种倩兄下,大家可以先用 2020年的教材开启 2021年度会计课程的学习,对预计会有变动的部分可以放在新教材下发后在学习,这里为大家提供一份2021年注会会计备考策略,建议大家收藏!

一、可能发生变动的章节

(一)第二十二章租赁,因为今年疫情的影晌,会计司出台了关于 《 新冠肺炎疫倩相关租金减让会计处理的规定 》 ,有可能会纳入租赁章节,但是大家不用担心。如果教材该部分内容发生变动,也只是会增加一个关于特殊时期特殊事项处理的模块,不会影响我右]对于一般的租赁的账务处理和对于租赁原理的理解。

(二)第三十章政府及民间非营利组织会计,因为政府会计和民间非澳俐组织会计制度都出台了新的准则解释 · 其中包括对于民间非盈利组织接受非现金资产捐赠时发生的应归属于其自身的相关税费、运输费等,应当计入当期费用,借记”筹资费用”科目,贷记”银行存款”等科目。民间非营利组织接受捐赠资产的有关凭据或公允价值以外币计量的,应当按照取得资产当日的市场汇率将外币金额折算为人民币金定示己账。当汇率波动较小时,也可以采用当期期初的汇率进行折算,以及该解释明确了区分不同的倩况,限制解除时,将限定性净资产转为非限定性净资产的金额和转换时间的确定等等。这一章出台的解释较多,建议法放到新教材下发后再进行学习。

二,预计不会发生变化的章节及重点内容

(一)基础章节

基础章节内容简单,难度较低,但是作为后续难度较高童节的基石,其地位不可小觑.可以先从基础章节入手,为后续章节的学习打下坚实基础。该部分内容具体包括:户建议大家刚开始学习的时候可以先从基础章节入手,为后续章节的学习打下坚实的基础。该部分内容具体包括:

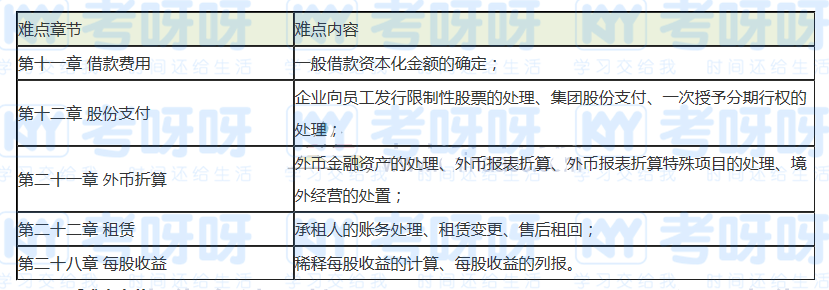

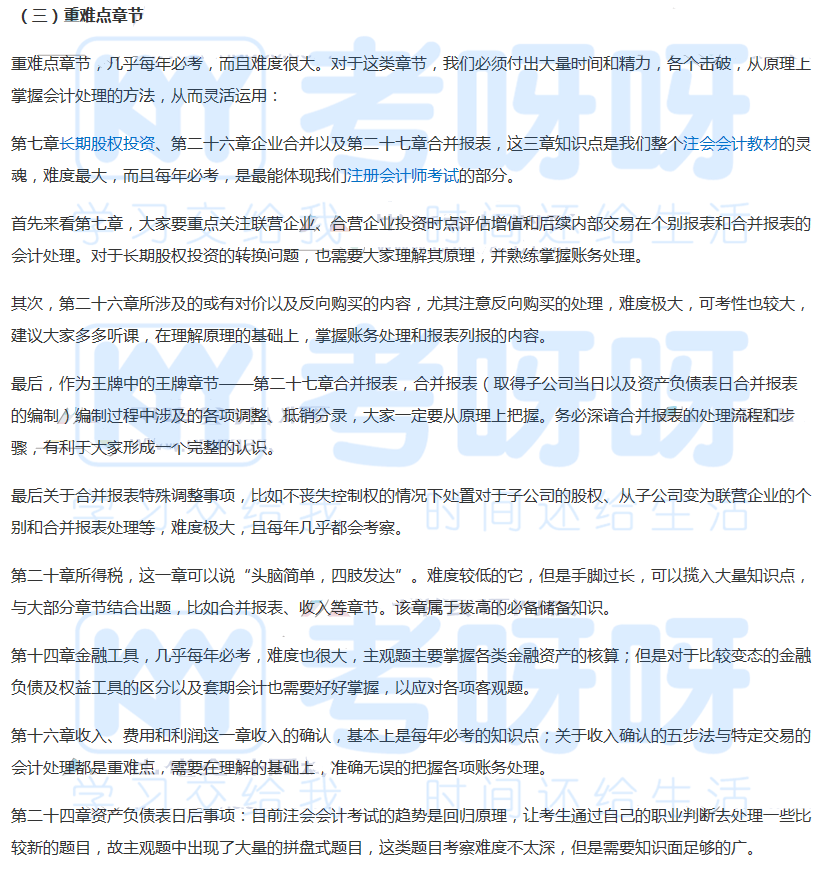

有些章节难度比较大,但并非是每年主观题必考章节,该部分内容我们可以放在基础章节后面来学习,具体章节内容入下:

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载