考呀呀会计网校为大家准备了中级会计职称《财务管理》预习阶段知识点,希望通过每天不间断的学习,让大家成为中级备考小飞人,快快来学习吧!

营运能力分析

(一)流动资产营运能力分析

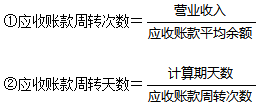

1. 应收账款周转率

(1)基本计算

(2)计算说明

①营业收入是指扣除销售折扣和折让后的销售净额;

②应收账款是指“应收账款和应收票据”;

③应收账款为未扣除坏账准备的应收账款;

④应收账款期末余额的可靠性。

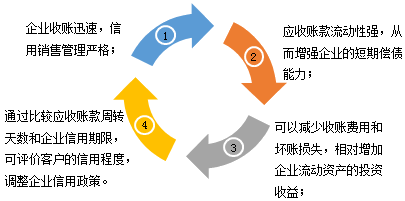

(3)周转次数多、周转天数少的含义

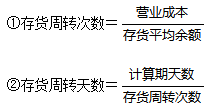

2. 存货周转率

(1)基本计算

(2)存货周转速度快表明:存货占用水平低、流动性越强、存货转化为现金或应收账款的速度就越快。

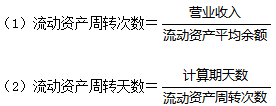

3. 流动资产周转率

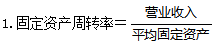

(二)固定资产营运能力分析

2. 固定资产周转率高,说明企业固定资产投资得当,结构合理、利用效率高。

(三)总资产营运能力分析

2. 总资产周转率高,表明全部资产的使用效率高。

2020年中级会计职称教材和大纲暂未公布,以上《财务管理》知识点来源于2019年内容,大家可先学习2019年中级会计职称《财务管理》知识点,提前学习和掌握知识点。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载