备考2019税务师的考生们,在备考倒计时冲刺的关键时期,大家可以着重复习一下考试的重点知识点,有关于增值税进项税额的知识点内容就在下面,一起来看!

考点:增值税进项税额】

知识点要求:

1.准予抵扣的进项

2.不得抵扣的进项

3.进项转出的计算

4.不得抵扣转可以抵扣

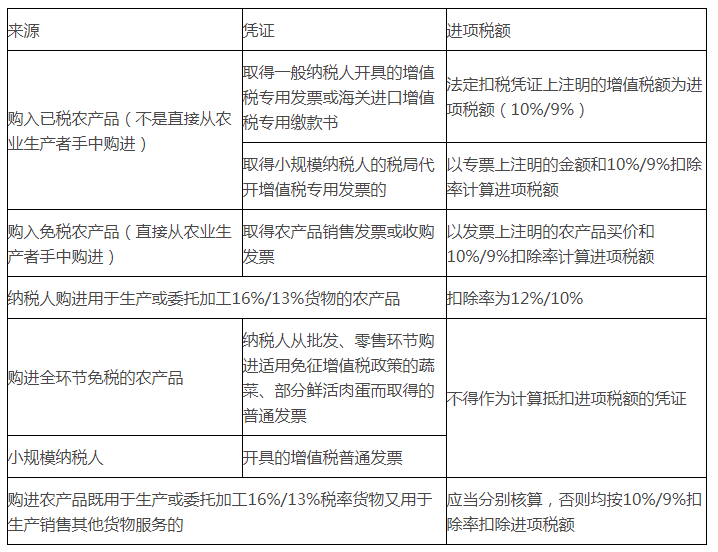

(一)准予从销项税额中抵扣的进项税额

| 以票抵税 | 1.增值税专用发票(包括税局代开专用发票)2.税控机动车销售统一发票 |

| 3.从海关取得的海关进口增值税专用缴款书 | |

| 4.从境外单位或者个人购进劳务、服务、无形资产或者不动产,为从税务机关或者扣缴义务人处取得的代扣代缴税款的完税凭证 | |

| 计算抵税 | 农产品收购发票、销售发票 |

| 特殊规定 | 不动产进项税抵扣、国内旅客运输服务、收费公路通行费、进项税额加计抵减 |

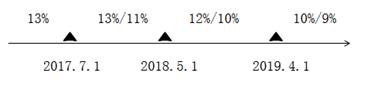

1.计算抵税(农产品进项税额抵扣)

(1)一般农产品:购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算抵扣进项税额。

公式:进项税额%=买价×扣除率

买价-进项税额%=采购成本

【解释】扣除率:

(2)纳税人购进农产品,按下列规定抵扣进项税额

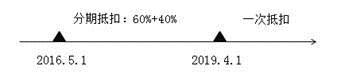

2.不动产的进项税抵扣

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。在此之前纳税人购进不动产进项税额分2年抵扣而尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

【注意】固定资产进项税抵扣历程

3.国内旅客运输服务进项税额抵扣

未取得增值税专用发票的,暂按照以下规定确定进项税额:

| 票据类型 | 进项税额抵扣 |

| 增值税电子普通发票 | 发票上注明的税额 |

| 注明旅客身份信息的航空运输电子客票行程单 | 航空旅客运输进项税额%=(票价+燃油附加费)÷(1+9%)×9% |

| 注明旅客身份信息的铁路车票 | 铁路旅客运输进项税额%=票面金额÷(1+9%)×9% |

| 注明旅客身份信息的公路、水路等其他客票 | 公路、水路等其他旅客运输进项税额%=票面金额÷(1+3%)×3% |

4.收费公路通行费的进项税

(1)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

(2)暂未能取得收费公路通行费增值税电子普通发票可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

| 通行费种类 | 进项税的计算抵扣 |

| 高速公路通行费(2018年1月1日至6月30日) | 可抵扣进项税额%=高速公路通行费发票上注明的金额÷(1+3%)×3% |

| 一级公路、二级公路通行费(2018年1月1日至12月31日) | 可抵扣进项税额%=一级公路、二级公路通行费发票上注明的金额÷(1+5%)×5% |

(3)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额%=桥、闸通行费发票上注明的金额÷(1+5%)×5%

5.进项税额的加计抵减政策

| 基本政策 | 自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额 |

| 适用范围 | 提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的一般纳税人 |

| 加计抵减额计算 | 按照当期可抵扣进项税额的10%计提当期加计抵减额,不得抵扣的进项税额,不得计提加计抵减额,已计提加计抵减额后进项税额转出的,相应调减加计抵减额 |

| 抵减方式 | 抵减前的应纳税额-当期可抵减加计抵减额的结果,大于0,说明加计抵减额可以全部当期抵减完,小于等于0,则以将当期应纳税额抵减至0为限,不够抵的部分,结转下期 |

| 不适用情形 | 纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额 |

| 政策执行到期 | 纳税人不再计提加计抵减额,结余的加计抵减额停止抵减 |

6.特殊条件抵扣

对海关代征进口环节增值税开具的增值税专用缴款书上标明有两个单位名称,既有代理进口单位名称,又有委托进口单位名称的,只准予其中取得专用缴款书原件的一个单位抵扣税款。

7.运费的进项税处理小结

| 运费的分类 | 税务处理 |

| 随销售一并收取的运费 | 价外费用,含税,销售额一部分,算销项税额 |

| 随同商品销售,但单独收取的运费 | 销售额一部分,算销项税额 |

| 支付的运费(销货支付或购货支付) | 进项税额 |

| 代垫运费 | 不是销项,也不是进项 |

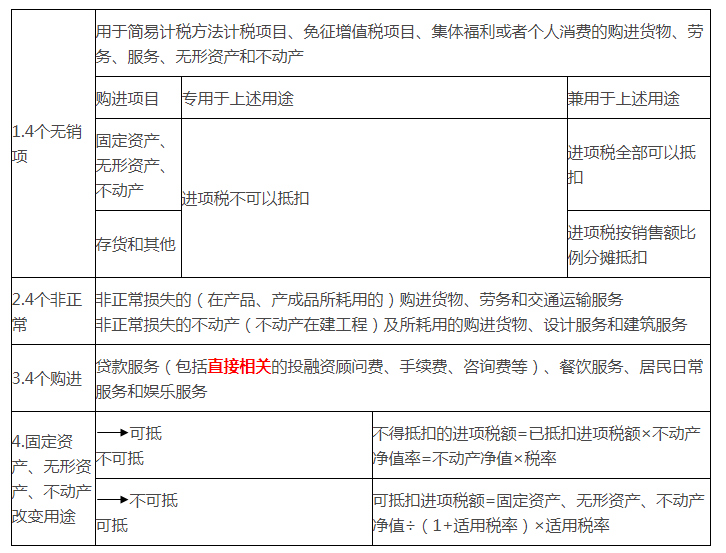

(二)不予抵扣的进项税额

(三)不得抵扣的进项税的具体处理方法

基本原则:

| 购入时不予抵扣 | 直接计入购货的成本 |

| 已抵扣后改变用途、发生非正常损失、出口不得免征和抵扣税额 | 作进项税转出,转出方法如下表 |

| 进项税转出方法 | 适用范围 |

| 直接计算转出法 | 已抵扣过进项税的货物、劳务、服务的非正常损失、改变用途等 |

| 还原计算进项税转出法 | 计算抵扣进项税的农产品的非正常损失(特别注意区分农产品的买价与采购成本) |

| 比例计算进项税转出法 | 半成品、产成品的非正常损失 |

| 净值折算转出的方法 | 已抵扣过进项税的固定资产、无形资产或不动产改变用途、发生非正常损失 |

(四)增值税期末留抵税

| 增量留抵税额 | 与2019年3月底相比新增加的期末留抵税额 |

| 退还税款公式 | 允许退还的增量留抵税额=增量留抵税额×进项构成比例×60% |

| 享受免税并退税政策的 | 适用免抵退税办法的,免抵退税后,仍符合规定条件的,可以申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额 |

| 取得退还的留抵税额后 | 调减当期留抵税额,再次满足退税条件的,可以继续申请退还留抵税额,但规定的连续期间,不得重复计算 |

备考2019税务师考试的的同学们,不只是考试重点,还有涉及到教材变动、新增的内容以及易错易混淆的知识点,大家都要认真复习哦!

说明:因每年税务师考试政策、内容不断变化与调整,考呀呀会计资讯提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载