备考税务师的考生们,要想取得成功就要付出百分之百的努力,全力以赴地追求自己的目标,有关无住所个人所得税的计算的知识点就在下面,一起来看!

【内容导航】

无住所个人所得税的计算

【所属章节】

本知识点属于《税法二》第二章-个人所得税

【知识点】无住所个人所得税的计算

无住所个人所得税的计算

无住所个人工资、薪金所得收入额计算

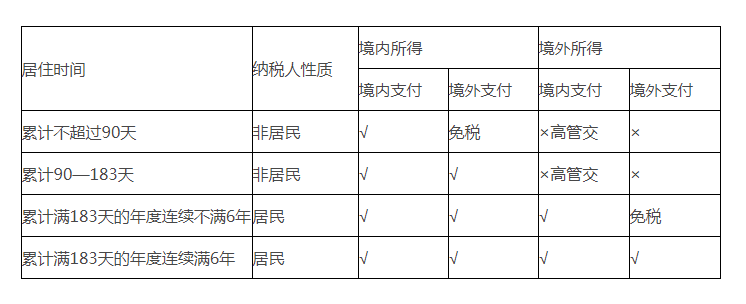

1.无住所个人为非居民个人的情形

非居民个人取得工资薪金所得,除“无住所个人为高管人员的情形”规定以外,当月工资薪金收入额分别按照以下两种情形计算:

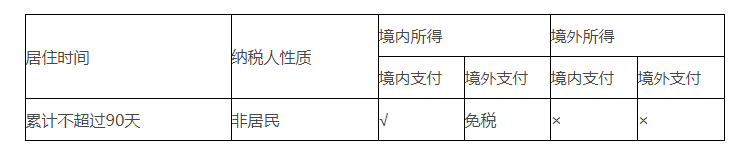

(1)非居民个人境内居住时间累计不超过90天的情形。

在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。

当月工资薪金收入额的计算公式如下:

当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外支付工资薪金总额)×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)(境内所得,境内支付)。

【注意1】境内雇主包括雇佣员工的境内单位和个人以及境外单位或者个人在境内的机构、场所。

【注意2】凡境内雇主采取核定征收所得税或者无营业收入未征收所得税的,无住所个人为其工作取得工资薪金所得,不论是否在该境内雇主会计账簿中记载,均视为由该境内雇主支付或者负担。

【注意3】当月境内外工资薪金包含归属于不同期间的多笔工资薪金的,应当先分别按照规定计算不同归属期间工资薪金收入额,然后再加总计算当月工资薪金收入额。

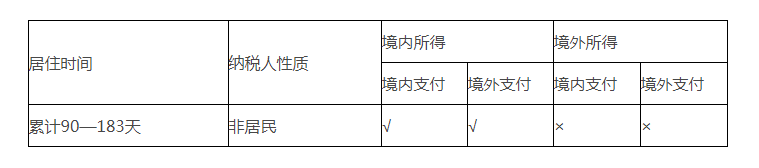

(2)非居民个人境内居住时间累计超过90天不满183天的情形。

在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税。其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。

当月工资薪金收入额的计算公式如下:

当月工资、薪金收入额=当月境内外工资、薪金总额×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)。

2.无住所个人为居民个人的情形

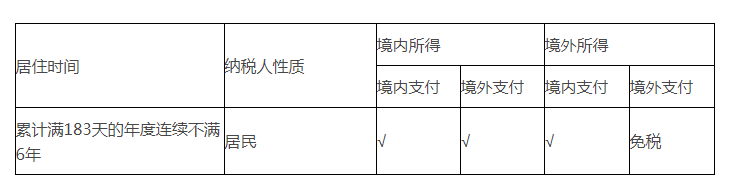

在一个纳税年度内,在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:

(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。

当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。

(2)无住所居民个人在境内居住累计满183天的年度连续满六年的情形。

在境内居住累计满183天的年度连续满六年后,不符合优惠条件的无住所居民个人,其从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税。

3.无住所个人为高管人员的情形

(1)无住所居民个人为高管人员的,工资、薪金收入额按照上述“2.无住所个人为居民个人的情形”规定计算纳税。

(2)非居民个人为高管人员的,按照以下规定处理:

①高管人员在境内居住时间累计不超过90天的情形。

当月工资、薪金收入额为当月境内支付或者负担的工资、薪金收入额。不是由境内雇主支付或者负担的工资、薪金所得,不缴纳个人所得税。

②高管人员在境内居住时间累计超过90天不满183天的情形。

当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。

无住所个人税款计算

1.无住所居民个人税款计算的规定

无住所居民个人取得综合所得,年度终了后,应按年计算个人所得税。有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。需要办理汇算清缴的,按照规定办理汇算清缴,年度综合所得应纳税额计算公式如下:

年度综合所得应纳税额=(年度工资薪金收入额+年度劳务报酬收入额+年度稿酬收入额+年度特许权使用费收入额-减除费用-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

【注意】无住所居民个人为外籍个人的,2022年1月1日前计算工资薪金收入额时,已经按规定减除住房补贴、子女教育费、语言训练费等八项津补贴的,不能同时享受专项附加扣除。

2.非居民个人税款计算的规定

(1)非居民个人当月取得工资、薪金所得,以按照上述规定计算的当月收入额,减去税法规定的减除费用后的余额,为应纳税所得额,适用月度税率表计算应纳税额。

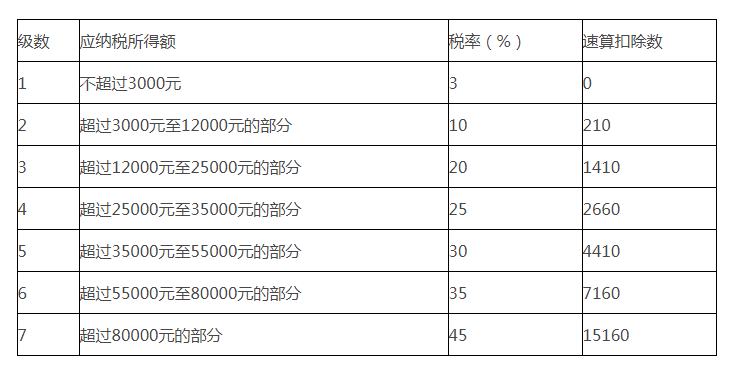

(2)非居民个人一个月内取得数月奖金,单独按上述规定计算当月收入额,不与当月其他工资薪金合并,按6个月分摊计税,不减除费用,适用月度税率表计算应纳税额,在一个公历年度内,对每一个非居民个人,该计税办法只允许适用一次。计算公式如下:

当月数月奖金应纳税额=[(数月奖金收入额÷6)×适用税率-速算扣除数]×6

个人所得税税率(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

(3)非居民个人一个月内取得股权激励所得,单独按照上述规定计算当月收入额,不与当月其他工资、薪金合并,按6个月分摊计税(一个公历年度内的股权激励所得应合并计算),不减除费用,适用月度税率表计算应纳税额,计算公式如下:

当月股权激励所得应纳税额=[(本公历年度内股权激励所得合计额÷6)×适用税率-速算扣除数]×6-本公历年度内股权激励所得已纳税额

(4)非居民个人取得来源于境内的劳务报酬所得、稿酬所得、特许权使用费所得,以税法规定的每次收入额为应纳税所得额,适用月度税率表计算应纳税额。

无住所个人适用税收协定

按照我国政府签订的避免双重征税协定、内地与中国香港、澳门签订的避免双重征税安排(以下称税收协定)居民条款规定为缔约对方税收居民的个人(以下称对方税收居民个人),可以按照税收协定及财政部、国家税务总局有关规定享受税收协定待遇,也可以选择不享受税收协定待遇计算纳税。

1.无住所个人适用受雇所得条款的规定

(1)无住所个人享受境外受雇所得协定待遇

境外受雇所得协定待遇,是指按照税收协定受雇所得条款规定,对方税收居民个人在境外从事受雇活动取得的受雇所得,可不缴纳个人所得税。

无住所个人为对方税收居民个人,其取得的工资薪金所得可享受境外受雇所得协定待遇的,可不缴纳个人所得税。

无住所居民个人为对方税收居民个人的,可在预扣预缴和汇算清缴时按规定享受协定待遇。非居民个人为对方税收居民个人的,可在取得所得时按规定享受协定待遇。

(2)无住所个人享受境内受雇所得协定待遇

境内受雇所得协定待遇,是指按照税收协定受雇所得条款规定,在税收协定规定的期间内境内停留天数不超过183天的对方税收居民个人,在境内从事受雇活动取得受雇所得,不是由境内居民雇主支付或者代其支付的,也不是由雇主在境内常设机构负担的,可不缴纳个人所得税。(境内所得,境内支付:缴税)

无住所个人为对方税收居民个人,其取得的工资薪金所得可享受境内受雇所得协定待遇的,可不缴纳个人所得税。

无住所居民个人为对方税收居民个人的,可在预扣预缴和汇算清缴时按规定享受协定待遇。非居民个人为对方税收居民个人的,可在取得所得时按规定享受协定待遇。

2.无住所个人适用独立个人劳务或者营业利润条款的规定

独立个人劳务或者营业利润协定待遇,是指按照税收协定独立个人劳务或者营业利润条款规定,对方税收居民个人取得的独立个人劳务所得或者营业利润符合税收协定规定条件的,可不缴纳个人所得税。

无住所居民个人为对方税收居民个人,其取得的劳务报酬所得、稿酬所得可享受独立个人劳务或者营业利润协定待遇的,在预扣预缴和汇算清缴时,可不缴纳个人所得税。

非居民个人为对方税收居民个人,其取得的劳务报酬所得、稿酬所得可享受独立个人劳务或者营业利润协定待遇的,在取得所得时可不缴纳个人所得税。

3.无住所个人适用董事费条款的规定

对方税收居民个人为高管人员,该个人适用的税收协定未纳入董事费条款,或者虽然纳入董事费条款但该个人不适用董事费条款,且该个人取得的高管人员报酬可享受税收协定受雇所得、独立个人劳务或者营业利润条款规定待遇的,该个人取得的高管人员报酬可不适用上述“(一)无住所个人工资、薪金所得收入额计算”的第3条规定,分别按照上述第1条、第2条规定执行。

对方税收居民个人为高管人员,该个人取得的高管人员报酬按照税收协定董事费条款规定可以在境内征收个人所得税的,应按照有关工资薪金所得或者劳务报酬所得规定缴纳个人所得税。

4.无住所个人适用特许权使用费或者技术服务费条款的规定

特许权使用费或者技术服务费协定待遇,是指按照税收协定特许权使用费或者技术服务费条款规定,对方税收居民个人取得符合规定的特许权使用费或者技术服务费,可按照税收协定规定的计税所得额和征税比例计算纳税。

无住所居民个人为对方税收居民个人,其取得的特许权使用费所得、稿酬所得或者劳务报酬所得可享受特许权使用费或者技术服务费协定待遇的,可不纳入综合所得,在取得当月按照税收协定规定的计税所得额和征税比例计算应纳税额,并预扣预缴税款。

年度汇算清缴时,该个人取得的已享受特许权使用费或者技术服务费协定待遇的所得不纳入年度综合所得,单独按照税收协定规定的计税所得额和征税比例计算年度应纳税额及补退税额。

非居民个人为对方税收居民个人,其取得的特许权使用费所得、稿酬所得或者劳务报酬所得可享受特许权使用费或者技术服务费协定待遇的,可按照税收协定规定的计税所得额和征税比例计算应纳税额。

无住所个人相关征管规定

1.无住所个人预计境内居住时间的规定

无住所个人在一个纳税年度内首次申报时,应当根据合同约定等情况预计一个纳税年度内境内居住天数以及在税收协定规定的期间内境内停留天数,按照预计情况计算缴纳税款。实际情况与预计情况不符的,分别按照以下规定处理:

(1)无住所个人预先判定为非居民个人,因延长居住天数达到居民个人条件的,一个纳税年度内税款扣缴方法保持不变,年度终了后按照居民个人有关规定办理汇算清缴,但该个人在当年离境且预计年度内不再入境的,可以选择在离境之前办理汇算清缴。

(2)无住所个人预先判定为居民个人,因缩短居住天数不能达到居民个人条件的,在不能达到居民个人条件之日起至年度终了15天内,应当向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金。需要退税的,按照规定办理。

(3)无住所个人预计一个纳税年度境内居住天数累计不超过90天,但实际累计居住天数超过90天的,或者对方税收居民个人预计在税收协定规定的期间内境内停留天数不超过183天,但实际停留天数超过183天的,待达到90天或者183天的月度终了后15天内,应当向主管税务机关报告,就以前月份工资薪金所得重新计算应纳税款,并补缴税款,不加收税收滞纳金。

2.无住所个人境内雇主报告境外关联方支付工资、薪金所得的规定

无住所个人在境内任职、受雇取得来源于境内的工资薪金所得,凡境内雇主与境外单位或者个人存在关联关系,将本应由境内雇主支付的工资薪金所得,部分或者全部由境外关联方支付的,无住所个人可以自行申报缴纳税款,也可以委托境内雇主代为缴纳税款。

无住所个人未委托境内雇主代为缴纳税款的,境内雇主应当在相关所得支付当月终了后15天内向主管税务机关报告相关信息,包括境内雇主与境外关联方对无住所个人的工作安排、境外支付情况以及无住所个人的联系方式等信息。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载