【内容导航】

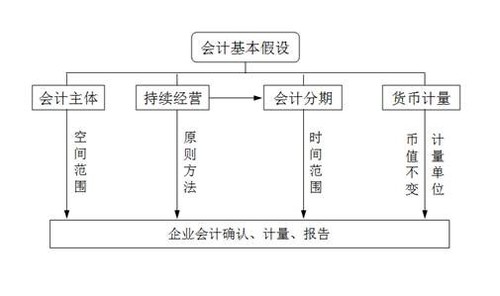

会计基本假设

【所属章节】

本知识点属于《财务与会计》第八章—财务会计概论

【知识点】会计基本假设

会计基本假设

(一)会计主体

会计主体是指会计为之服务的特定单位,会计核算应当以一个特定独立的或相对独立的经营单位的经营活动为对象,对其本身发生的交易或者事项进行会计确认、计量和报告。

1.会计主体界定了企业会计确认、计量和报告的空间范围。

2.会计主体不同于法律主体。一般来说,法律主体(如公司制企业)必然是一个会计主体,但会计主体(如合伙企业)不一定是法律主体。

【链接1】在法院宣告企业破产后,破产管理人进入以前,企业仍作为一个会计主体,而破产管理人进入以后,破产管理人作为一个新的会计主体出现。(教材P160)

【链接2】合并财务报表的编制者是母公司,但所对应的会计主体是由母公司及其控制的所有子公司构成的合并财务报表主体。(教材P497)

【应用举例1】某公司拥有10家子公司,母子公司均属于不同的法律主体,但母公司对子公司拥有控制权,为了全面反映由母子公司组成的企业集团整体的财务状况、经营成果和现金流量,就需要将企业集团作为一个会计主体,编制合并财务报表。

【应用举例2】某基金管理公司管理了10只证券投资基金。对于该公司来说,一方面公司本身即是法律主体,又是会计主体,需要以公司为主体核算公司的各项经济活动,以反映整个公司的财务状况、经营成果和现金流量;另一方面每只基金尽管不属于法律主体,但需要单独核算,并向基金持有人定期披露基金财务状况和经营成果等,因此,每只基金也属于会计主体。

(二)持续经营

持续经营是指在可以预见的未来,企业的经营活动将以既定的经营方针和目标继续经营下去,而不会面临破产清算。

【解释】“可预见的未来”通常是指资产负债表日后的十二个月内。

【提示1】持续经营是会计分期的前提。

【提示2】一旦企业进入破产清算程序,以持续经营为前提的会计程序与方法就不再适用,应当采用破产清算的会计程序和方法。

【应用举例1】某企业购入一条生产线,预计使用寿命10年,考虑到企业将会持续经营下去,因此可以假定企业的固定资产会在持续经营的生产经营过程中长期发挥作用,并服务于生产经营过程,即不断地为企业生产产品,直至生产线使用寿命结束。为此固定资产就应当根据历史成本进行记录,并采用折旧的方法,将历史成本分摊到预计使用寿命期间所生产的相关产品成本中。

【应用举例2】资产减值中,将资产的账面价值与可收回金额(资产未来现金流量的现值与资产的公允价值去除处置费用后的净额两者之间的较高者)比较,其中未来现金流量的现值基于持续经营假设。

(三)会计分期

会计分期指在企业持续不断的经营过程中,人为地将其划分为一个个间距相等、首尾相接的会计期间,以便分期结算账目和编制财务报表。

1.会计分期规定了会计核算的时间范围。

2.在我国,会计期间分为年度和中期(半年度、季度、月度),均按公历确定起讫日期。

3.会计分期为权责发生制、划分收益性支出与资本性支出等会计原则奠定了基础,从而出现了应收、应付、待摊等会计处理方法。

【链接】在破产清算的情况下,由于持续经营的前提条件已不复存在,会计分期假设也自然随之消失。(教材P160)

(四)货币计量

1.货币计量是指企业会计核算采用货币作为计量单位,记录、反映企业的经济活动,并假设币值基本保持不变。

(1)企业会计核算采用货币作为经济活动的最好计量单位,应当以货币进行计量;

(2)假设不存在严重通货膨胀,币值基本保持不变。

2.我国企业会计准则规定,企业通常应选择人民币作为记账本位币。业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币。但是,编报的财务报表应当折算为人民币。

3.企业选定记账本位币,应当考虑下列因素:

(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算。

(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算。

(3)融资活动获得的货币以及保存从经营活动中收取款项所使用的货币。

【应用举例】A公司的人工成本、原材料及相应的厂房设施、机器设备等100%在国内采购并以人民币计价,100%的营业收入来自向欧盟各国的出口,以欧元计价。

在本例中,A公司的记账本位币应选择欧元还是人民币,需要结合第三项因素予以确定。如果A公司取得的欧元营业收入在汇回国内时直接换成了人民币存款,且A公司对欧元波动产生的外币风险进行了套期保值,从“保存从经营活动中收取款项时所使用的货币”角度,A公司可以确定其记账本位币为人民币。

4.境外经营记账本位币的确定

境外经营,是指企业在境外的子公司、合营企业、联营企业、分支机构。当企业在境内的子公司、合营企业、联营企业或者分支机构采用不同于企业的记账本位币的,也视同境外经营。(补充)

企业选定境外经营的记账本位币,除上述因素外,还应考虑下列因素:

(1)境外经营对其所从事的活动是否拥有很强的自主性

如果境外经营所从事的活动是视同企业经营活动的延伸,该境外经营应当选择与企业记账本位币相同的货币作为记账本位币;

如果境外经营所从事的活动拥有极大的自主性,应根据所处的主要经济环境选择记账本位币。

(2)境外经营活动中与企业的交易是否在境外经营活动中占有较大比重

如果境外经营与企业的交易在境外经营活动中所占的比例较高,境外经营应当选择与企业记账本位币相同的货币作为记账本位币;

反之,应根据所处的主要经济环境选择记账本位币。

(3)境外经营活动产生的现金流量是否直接影响企业的现金流量、是否可以随时汇回

如果境外经营活动产生的现金流量直接影响企业的现金流量,并可随时汇回,境外经营应当选择与企业记账本位币相同的货币作为记账本位币;

反之,应根据所处的主要经济环境选择记账本位币。

(4)境外经营活动产生的现金流量是否足以偿还其现有债务和可预期的债务

如果境外经营活动产生的现金流量在企业不提供资金的情况下,难以偿还其现有债务和正常情况下可预期的债务,境外经营应当选择与企业记账本位币相同的货币作为记账本位币;

反之,应根据所处的主要经济环境选择记账本位币。

5.记账本位币变更的会计处理

企业记账本位币一经确定,不得随意变更,除非企业经营所处的主要经济环境发生重大变化。企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。(由于采用同一即期汇率进行折算,因此,不会产生汇兑差额)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 欣欣王老师 | 3月28日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月25日 | 18:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 3月15日 | 20:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月21日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月23日 | 18:00-21:00 | 预约直播 |

| 中级 | 蒲公英老师 | 3月13日 | 20:00-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载