有关于税务师应纳税所得额的计算的内容,我们已经学习了4小节,本节我们来继续学习应纳税所得额的计算第5小节。

【内容导航】

应纳税所得额的计算5

【所属章节】

本知识点属于《税法二》第一章-企业所得税

【知识点】应纳税所得额的计算5

应纳税所得额的计算5

三、企业所得税税前扣除范围

(二)扣除项目及其标准

14.资产损失

(1)企业当期发生的固定资产和流动资产的盘亏、毁损净损失,由其提供清查盘存资料,经向主管税务机关备案后,准予扣除。

(2)不得抵扣的进项税额,应视同企业财产损失,申报后在所得税前按规定扣除。

15.其他准予扣除项目

准予扣除的其他费用包括会员费、合理的会议费、差旅费、违约金、诉讼费用等。

16.手续费及佣金支出

(1)与生产经营有关的,限额扣除

| 财产保险企业 | (保费收入-退保金等)×15%(含本数)计算限额 |

| 人身保险企业 | (保费收入-退保金等)×10%(含本数)计算限额 |

| 电信企业 | 收入总额×5%(含本数)计算限额(如:委托销售电话入网卡、电话充值卡等支付的佣金) |

| 其他企业 | 协议或合同金额×5%(含本数)计算限额 |

(2)不得扣除

①除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金。

②企业为发行权益性证券支付给有关证券承销机构的手续费及佣金。

(3)其他规定

①企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

②企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

③不得直接冲减服务协议或合同金额,并如实入账。

④从事代理服务、主营业务收入为手续费、佣金的企业,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出),准予在企业所得税前扣除。

17.航空企业空勤训练费、核电厂操纵员培训费

(1)航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据规定,可以作为航空企业运输成本在税前扣除。

(2)核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。

【注意】企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算。

18.投资企业撤回或减少投资

其取得的资产分成三个成分:

(1)相当于初始出资的部分,确认为投资收回;

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;

(3)其余部分确认为投资资产转让所得。

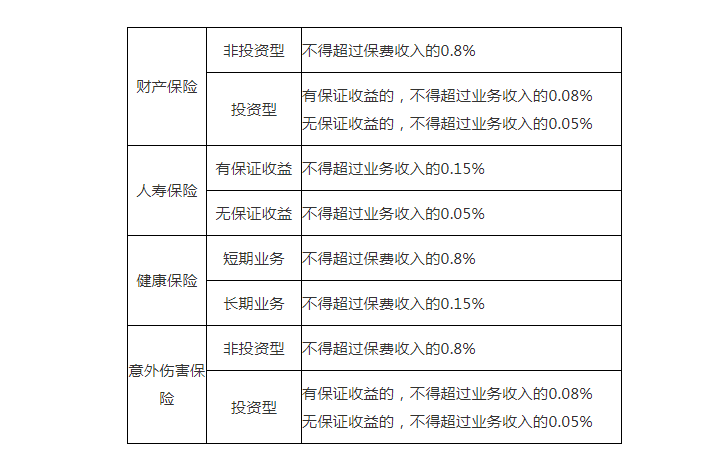

19.保险公司缴纳的保险保障基金

(1)可限额扣除:

(2)不得扣除的保险保障基金:

①财产保险公司的保险保障基金余额达到公司总资产6%的;

②人身保险公司的保险保障基金余额达到公司总资产1%的。

(3)保险公司按国务院财政部门的相关规定提取的未到期责任准备金、寿险责任准备金、长期健康险责任准备金、已发生已报案未决赔款准备金和已发生未报案未决赔款准备金,准予在税前扣除。

(4)保险公司实际发生的各种保险赔款、给付,应首先冲抵按规定提取的准备金,不足冲抵部分,准予在当年税前扣除。

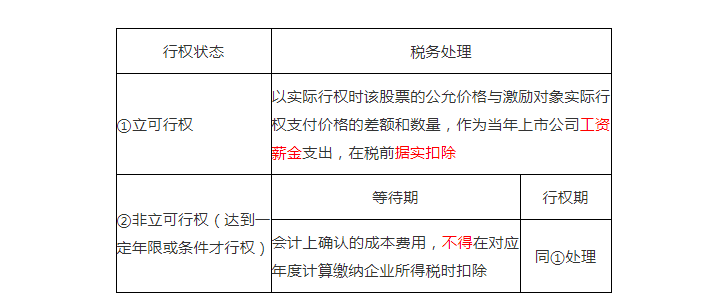

20.居民企业实行股权激励的企业所得税处理

(1)股权激励是指上市公司以本公司股票为标的,对其董事、监事、高级管理人员及其他员工(简称激励对象)进行的长期激励。

(2)股权激励实行方式包括授予限制性股票、股票期权以及其他法律法规规定的方式。

(3)居民企业实行股权激励的企业所得税处理如下表所示。

【注意】上述所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

21.企业参与政府统一组织的工矿棚户区改造、林区棚户区改造、垦区危房改造并同时符合条件的棚户区改造支出,准予在企业所得税前扣除。

22.企业发现以前年度实际发生的、应在企业所得税前扣除而未扣除或者少扣除的支出,企业作出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

【总结】高频考点——有扣除标准的项目

| 项目 | 扣除标准 | 超标准处理 |

| 职工福利费 | 不超过工薪总额14%的部分准予扣除 | 不得扣除 |

| 工会经费 | 不超过工薪总额2%的部分准予扣除 | 不得扣除 |

| 职工教育经费 | 不超过工薪总额8%的部分准予扣除 | 超过部分准予结转以后纳税年度扣除 |

| 补充养老、医疗保险 | 分别不超过工薪总额的5% | 不得扣除 |

| 利息费用 | 不超过金融企业同期同类贷款利率计算的利息、关联企业利息费用符合条件可以扣除 | 不得扣除 |

| 业务招待费 | 按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰ | 不得扣除 |

| 广告费和业务宣传费 | 不超过当年销售(营业)收入15%以内的部分化妆品制造或销售、医药制造和饮料制造:30%烟草:不得扣除 | 当年不得扣除;但准予结转以后纳税年度扣除 |

| 手续费和佣金 | 一般企业:不超过收入金额的5%财产保险企业:不超过保费收入净额的15%人身保险企业:不超过保费收入净额的10% | 不得扣除 |

| 公益性捐赠支出 | 不超过年度利润总额12%的部分准予当年扣除(目标脱贫地区的扶贫捐赠支出,据实扣除) | 3年内结转 |

(三)不能税前扣除的项目

1.向投资者支付的股息、红利等权益性投资收益款项;

2.企业所得税税款;

3.税收滞纳金;

4.罚金、罚款和被没收财物的损失;(经营性罚款可以扣除,行政性罚款不得扣除)

【思考】纳税人逾期归还银行贷款,银行按规定加收的“罚息”和纳税人签发空头支票,银行按规定处以“罚款”,是否允许税前扣除?

【答案】纳税人逾期归还银行贷款,银行按规定加收的“罚息”,不属于行政性罚款,允许在税前扣除;

纳税人签发空头支票,银行按规定处以“罚款”,属于行政性罚款,不允许在税前扣除。

5.超过年度利润总额12%部分的公益性捐赠支出,不得在当年扣除;(非公益性的捐赠不得扣除)

6.企业发生与生产经营活动无关的各种非广告性质的赞助支出;

7.未经核定的准备金支出;

8.企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除;

9.与取得收入无关的其他支出。

(四)亏损弥补

1.5年弥补期以亏损年度的下一年度算起,不论盈亏连续计算。

自2018年1月1日起,将高新技术企业和科技型中小企业亏损结转年限由5年延长至10年。(2019年新增)

2.先亏先补,后亏后补。

3.筹办期间不计算亏损年度,企业开始生产经营的年度,为开始计算损益的年度。

企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,企业可以在开始经营之日的当年一次性扣除,也可以按照长期待摊费用的处理规定处理,但一经选定,不得改变。

4.税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于《企业所得税法》规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补该亏损后仍有余额的,按规定计算缴纳企业所得税。对检查调增的应纳税所得额应依有关规定进行处理或处罚。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级实务 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 注会 | 冰冰老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 财管 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月21日 | 20:00-21:00 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月22日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载