【内容导航】

税收立法

【所属章节】

本知识点属于《税法一》第一章-税法基本原理

【知识点】税收立法

税收立法

(一)概念及要点

(二)税收立法权及程序

1.划分税收立法权的直接法律依据:

主要是《宪法》与《立法法》的规定

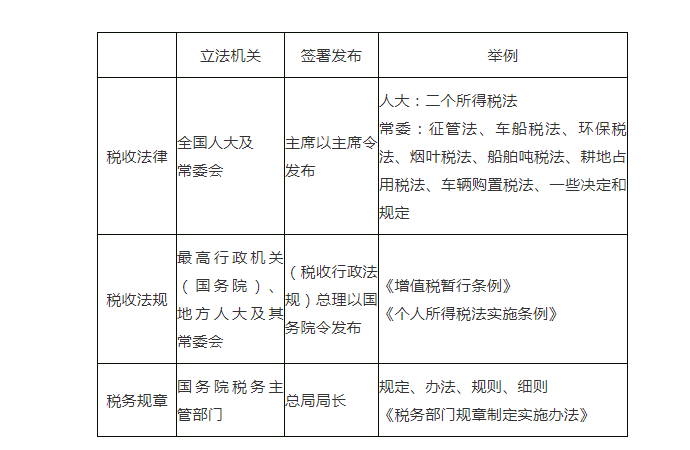

2.税收法律、税收法规

(1)税收法律——全国人大及常委会制定

①创制程序(4项):

提出→审议→表决通过→公布

| 程序 | 提出 | 审议 | 通过 | 公布 |

| 内容 | 一般由国务院向全国人大及其常委会提出税收法律案 | 有法案审判权的机关 | 表决方式(过半数) | 国家主席签署主席令予以公布 |

②举例

属于全国人民代表大会通过的税收法律有:《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》;

属于全国人民代表大会常务委员会通过的税收法律有:《中华人民共和国车船税法》、《中华人民共和国环境保护税法》、《中华人民共和国烟叶税法》、《中华人民共和国船舶吨税法》、《中华人民共和国税收征收管理法》。

【注意】《全国人民代表大会常务委员会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》、《全国人民代表大会常务委员会关于惩治偷税、抗税犯罪的补充规定》、《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票的决定》属于全国人民代表大会常务委员会通过的税收法律。

(2)税收法规——目前我国税收立法主要形式

①主体:国务院

②创制程序(4项):

立项→起草→审查→决定和公布

| 程序 | 立项 | 起草 | 审查 | 公布 |

| 内容 | 财政部或国家税务总局向国务院报请立项 | 通常由国务院税务主管部门拟定 | 国务院法制机构负责 | 总理签署国务院令公布实施 |

③举例:如《中华人民共和国个人所得税法实施条例》、《中华人民共和国增值税暂行条例》等。

④效力:税收法规的效力低于宪法、税收法律,而高于税务规章。

(三)税务规章——仅指税务部门规章

1.税务规章的权限范围

(1)属于执行法律或者国务院的行政法规、决定、命令的事项:

①有法律、法规规定才有税务规章规定;

②目的是执行而不能创设;

③不得重复法律和国务院的行政法规。

(2)内容上必须是税务机关业务范围内的事项

对于涉及国务院两个以上部门职权范围的事项,一般应当提请国务院制定行政法规。

条件尚不成熟,可出台联合规章,单独制定无效。

2.税务规章的制定程序

4项:立项→起草→审查→决定和公布

| 程序 | 立项 | 起草 | 审查 | 决定和公布 |

| 内容 | 国家税务总局内设机构及有关部门 | 报请立项单位 | 送审稿报送法制部门审查 | 总局局长签署后予以公布,在国家税务总局公报上刊登 |

3.税务规章的适用与监督

(1)税务规章的施行时间

一般应当自公布之日起30日后施行,也可自公布之日起实施。

(2)税务规章的解释:国家税务总局

【提示】税务规章解释与税务规章具有同等效力。

(3)税务规章的适用规则(3项):

一是税务规章的效力低于法律、行政法规;

二是税务规章之间对同一事项都作出过规定,特别优于一般;新规优于旧规;

三是税务规章一般不应溯及既往,特别规定除外。

(4)税务规章的冲突裁决机制:

①税务规章与地方性法规对同一事项的规定不一致,不能确定如何适用时,由国务院提出意见,国务院认为应当适用地方性法规的,税务规章就不再适用;认为应当适用税务规章的,应当提请全国人大常委会裁决。

②税务规章与其他部门规章、地方政府规章对同一事项的规定不一致的,由国务院裁决。

(5)税务规章的监督

国务院有权改变或撤销税务规章。

税务规章具有下列情形的,应当予以改变或撤销:

①超越权限的

②违反上位法规定的

③违背法定程序的

④对同一事项的规定不一致经裁决应当改变或撤销的等

(四)税收规范性文件的制定管理

1.税收规范性文件的概念与特征

(1)含义:税收规范性文件,指县以上税务机关依法定职权和规定程序制定公布的,影响纳税人、扣缴义务人、其他税务行政相对人权利、义务,在本辖区内具有普遍约束力并可反复适用的文件。

(2)特征:

一是:属于非立法行为的行为规范。

二是:适用主体的非特定性。

三是:不具有可诉性(属于抽象税务行为)。

四是:具有向后发生效力的特征。

2.权限范围

| 设定权 | 不得设定税收开征、停征、减税、免税、退税、补税事项,行政许可、行政处罚、行政强制、行政事业性收费等 |

| 制定权 | 制定主体:县以上(含本级)税务机关无权制定:县级以下税务机关以及各级税务机关的内设机构、派出机构、直属机构、临时性机构 |

3.制定规则

(1)税收规范性文件名称。

可使用“办法”“规定”“规程”“规则”等;

不得使用“条例”“实施细则”“通知”“批复”等。

(2)税收规范性文件要素。

(3)税收规范性文件表述方式:条文式或段落式。

(4)税收规范性文件授权。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的,可以授权下级税务机关制定具体的实施办法。被授权税务机关不得将被授予的权力转授给其他机关。

(5)解释权限:由制定机关负责解释。

4.制定程序

(1)起草:制定机关的业务主管部门。

(2)审核:各级税务机关的法规部门。

(3)发布:以公告形式发布(在政府网站、税务机关网站上刊登税收规范性文件);未以公告形式发布的,不得作为税务机关执法依据。

5.备案审查

省以下税务机关的税收规范性文件应当自发布之日起30日内向上一级税务机关报送备案。

省税务机关应当于每年3月1日前向国家税务总局报送上一年度本辖区内税务机关发布的税收规范性文件目录。

6.文件清理(了解)

(1)日常清理

(2)集中清理

【总结】税收立法总结

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级实务 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 注会 | 冰冰老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 财管 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月21日 | 20:00-21:00 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月22日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载