【内容导航】

企业所得税概述

【所属章节】

本知识点属于《税法二》第一章-企业所得税

【知识点】企业所得税概述

第一节 概述

1.企业所得税是以企业和其他取得收入的组织取得的生产经营所得和其他所得为征税对象所征收的一种税。

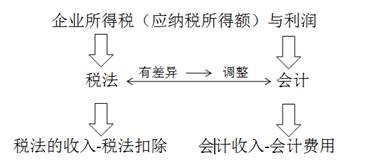

2.

所以,计算应纳税所得额有两种方法:

(1)直接法:从税法角度直接计算

应纳税所得额=(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损

(2)间接法:从会计利润出发,调整后确定

应纳税所得额=会计利润±纳税调整事项

【内容导航】

纳税义务人、征税对象与税率

【所属章节】

本知识点属于《税法二》第一章-企业所得税

【知识点】纳税义务人、征税对象与税率

纳税义务人

(一)纳税人与非纳税人

我国境内的企业和其他取得收入的组织。

【注意】个体工商户、个人独资企业和合伙企业(非法人)的个人投资者缴纳个人所得税,不是企业所得税的纳税人。

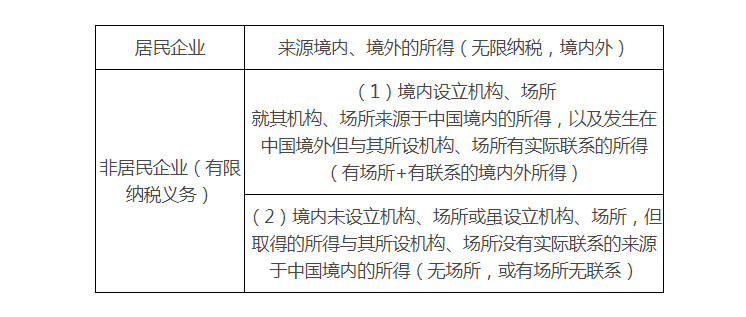

(二)纳税人分类

| 居民企业 | (1)境内依法成立的企业(2)在境外成立但实际管理机构在境内的企业(两者满足其一即可) |

| 非居民企业 | (1)在境外成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业(2)在境外成立,在境内没有实际管理机构,也未设立机构、场所,但有来源于境内所得的企业 |

征税对象(客观题考点)

(一)征税对象

(二)所得来源地的确定(用以判断该所得是否在我国缴纳企业所得税)

| 销售货物所得 | 交易活动发生地 |

| 提供劳务所得 | 劳务发生地 |

| 不动产转让所得 | 不动产所在地 |

| 动产转让所得 | 转让动产的企业或者机构、场所所在地 |

| 权益性投资资产转让所得 | 被投资企业所在地 |

| 股息、红利等权益性投资所得 | 分配所得的企业所在地 |

| 利息、租金和特许权使用费所得 | 负担、支付所得的企业或者机构、场所所在地或个人住所地 |

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 大王老师 | 12月4日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月5日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 注会 | 蛋丝儿老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月7日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月8日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于每年税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载