2021年6月1日起,财产和行为税合并申报在全国推行。合并后,就需要填写《印花税税源明细表》了,然后自动生成《财产和行为税纳税申报表》。但是很多会计还没操作过,不知道如何填写印花税水源明细表,下面,我们就一起学习下吧!

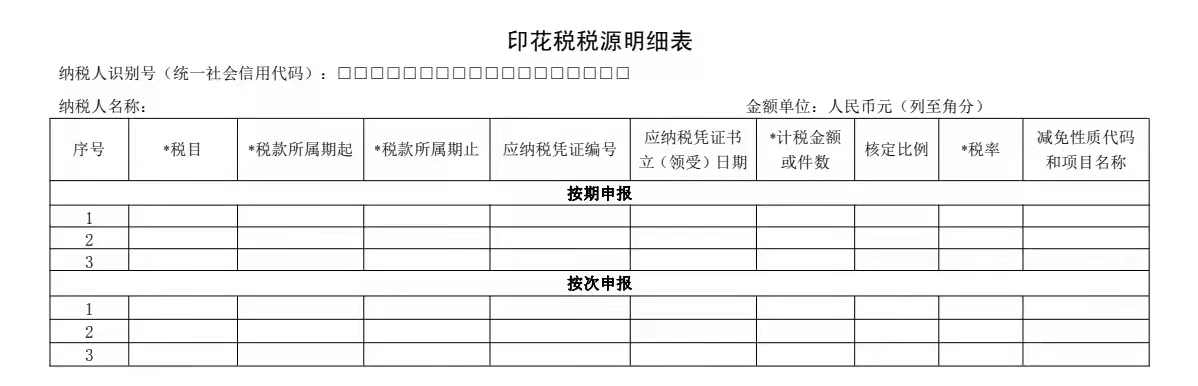

我们先来看看印花税税源明细表的样式:

具体怎么填呢?

1.“税目”栏次为必填项,需要我们填报具体涉及购销合同、加工承揽合同等具体项目。

2.“应纳税凭证编号”栏次为填写合同或者凭证编号,系统默认为选填项目。

3.若我们企业享受印花税减免税,则“减免性质代码和项目名称”栏次为必填项。

4.在填报时点上,对于诸如印花税等一次性税源,我们既可以在发生纳税义务后立即填写税源明细表,也可以选择在申报时填报所有税源信息。

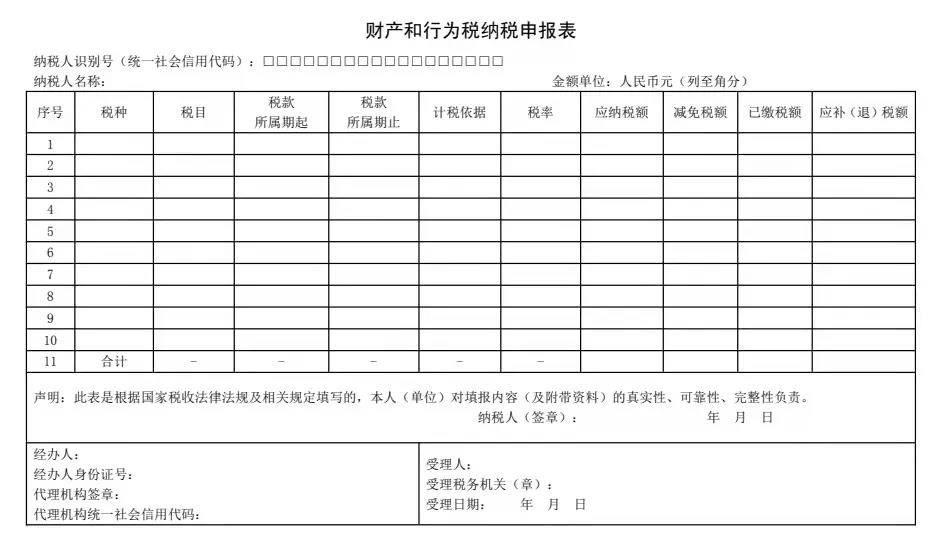

由于税源信息是财产和行为税各种纳税申报和后续管理的基础数据来源,是生成纳税申报表的主要依据。因此,在纳税申报前,我们需要对相关税源信息进行维护。

若税源信息没有变化,我们则直接进行纳税申报。反之,则通过填报《财产和行为税税源明细表》进行数据更新维护后再申报。

通过上面的介绍,大家明白“印花税税源明细表怎么填”了吗?更多财税实操干货知识,请关注考呀呀会计实操栏目。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载