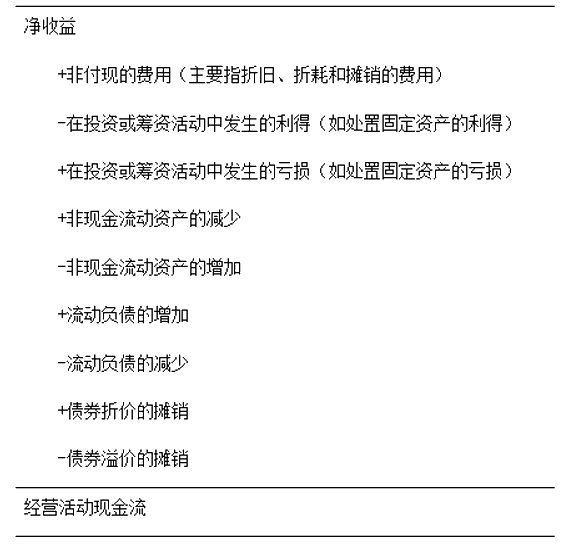

间接法计算经营活动现金流量要 以净收益(Net Income)为起点(考点),加回对本期经营活动现金流量无影响的非付现的费用和账面损失(Paper Loss),再减去对本期经营活动现金流量无影响的非收现的收入和账面利得(Paper Gain)。

由所有者权益变动表: 留存收益是净收益的增函数,是支付现金股息的减函数。 如果给出当期留存收益增加了$600,000;股息支付率为40%; 则当期的净收益=$600,000÷(1-40%) =$1,000,000

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级职称 | 李老师 | 3月1日 | 19:00-21:00 | 预约直播 |

| 中级财务 | 冰冰老师 | 2月28日 | 20:00-21:30 | 预约直播 |

| 初级 | 欣欣王老师 | 2月28日 | 18:00-20:30 | 预约直播 |

| 初级职称 | 李老师 | 2月29日 | 9:00-11:00 | 预约直播 |

| 初级职称 | 李老师 | 2月28日 | 9:00-11:00 | 预约直播 |

| 初级职称 | 李老师 | 2月27日 | 19:00-21:00 | 预约直播 |

考呀呀温馨提示:由于管理会计职称每年的考试政策、内容不断变化与调整,考呀呀会计网校提供的管理会计师考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载