温故而知新,2020年初级会计职称考试已经进入到预习阶段,考生看书做题的同时,也不要忘记对知识点进行复习。今天,考呀呀会计资讯特意给各位考生们整理了初级会计实务》高频考点_留存收益。多次重复学习,有利于加深理解。

高频考点:留存收益

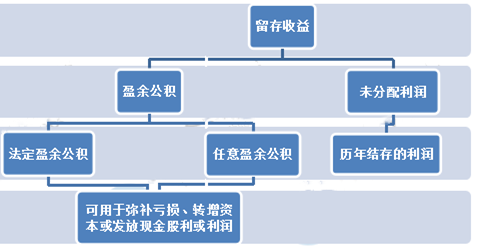

1.概念

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

2.账务处理

(1)提取盈余公积

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积

(2)盈余公积补亏

借:盈余公积

贷:利润分配——盈余公积补亏

(3)盈余公积转增资本

借:盈余公积

贷:实收资本/股本

(4)盈余公积发放现金股利或利润

借:盈余公积

贷:应付股利

以上就是2020初级会计职称考试《初级会计实务》高频考点_留存收益知识点,想要快速提高成绩,快速拿证可以关注考呀呀微信公众号。

考呀呀最新资讯:

>>>下载:2024年初级会计历年真题及冲刺模拟卷(5+3)

【考呀呀】备考资料:

资料一、初级会计智能题库章节练习免费做

初级会计三色笔记/学霸笔记/历年真题/考试大纲 一键领取>>>

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载