考点一:✔法律三要素:内容

1.法律关系的内容即法律“权利”和法律“义务”

2.“法律权利”是指权利享有者依法有权自主决定作出或者不作出某种行为的自由

3.“法律义务”包括积极义务(如:缴纳税款、履行兵役)和消极义务(如:不得毁坏公共财物、不得侵害他人生命健康权)

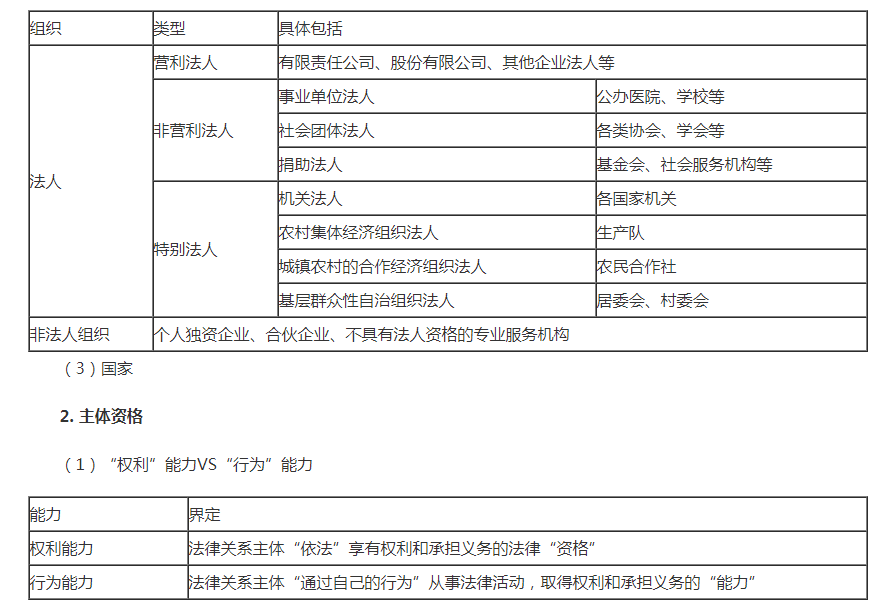

✔法律主体

1. 主体的种类

(1)自然人

中国公民+外国公民+无国籍人。

(2)组织——法人和非法人组织

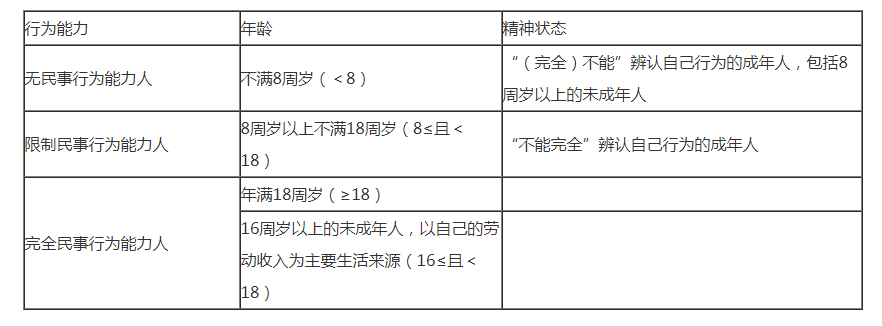

(2)自然人的权利能力与行为能力

①权利能力:始于出生、终于死亡。

②行为能力:年龄+精神状态。

【注意】自然人的行为能力,只要求掌握“民事行为能力”即可。

【注意】《民法总则》规定:“以上、以下”均包括本数,“超过、不满”均不包括本数。

(3)法人以及其他组织的权利能力与行为能力

权利能力:始于成立、终于终止。

行为能力:同权利能力。

✔税款征收

(一)税款征收方式

1. 狭义:查账征收、查定征收、查验征收、定期定额征收

2. 广义:代扣代缴、代收代缴、委托代征

(二)税款征收措施

责令缴纳(加收滞纳金)、责令提供纳税担保、税收保全、税收强制执行、阻止出境

(三)税务行政处罚

罚款、没收违法所得、停止出口退税权、吊销税务行政许可证件

【说明1】区分税款征收方式与税款征收措施:税款征收方式是征税的方法,税款征收措施是保证税款及时足额入库的手段。

【说明2】区分税款征收措施与税务行政处罚:税款征收措施属于行政强制措施,是纳税人应履行的义务不履行,国家采取的强制其履行的手段,并非处罚。

✔发票的种类

| 类型 | 包括内容 |

| 增值税专用发票 | 增值税专用发票、税控机动车销售统一发票 |

| 增值税普通发票 | 增值税普通发票、增值税电子普通发票、增值税普通发票(卷票) |

| 其他发票 | 农产品收购发票、农产品销售发票、门票、过路(过桥)费发票、定额发票、客运发票、二手车销售统一发票 |

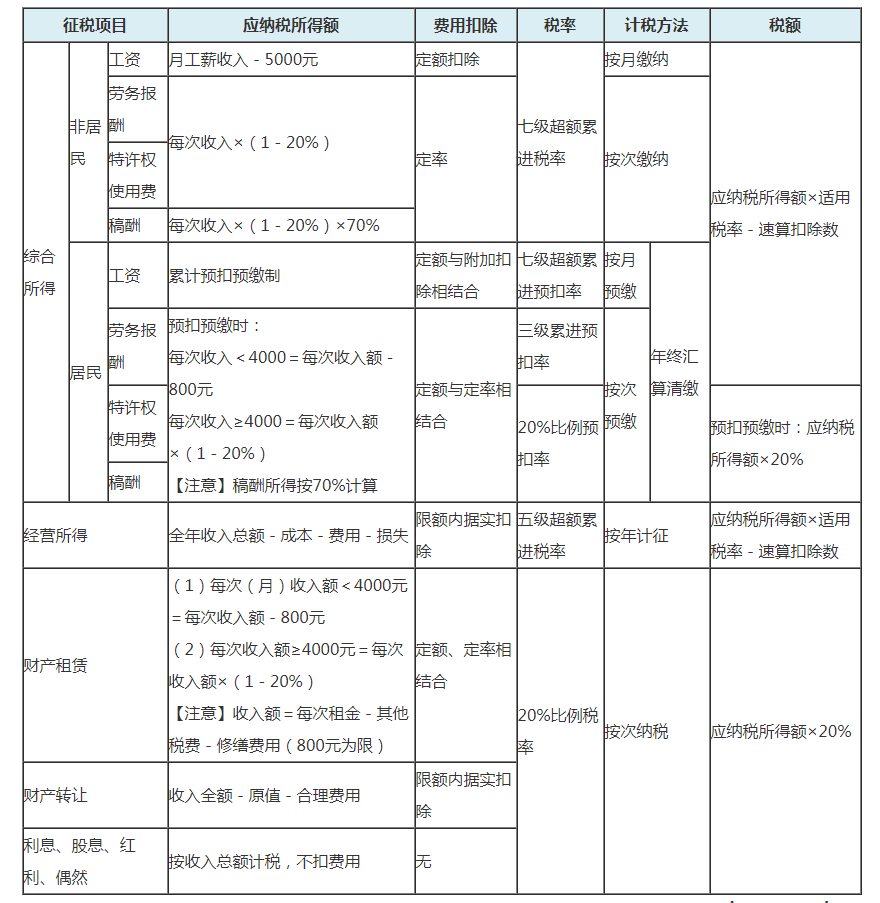

✔个人所得项目及计税规定

✔税法的构成要素

税法的构成要素:纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、税收优惠和法律责任。

(一)区别纳税人、负税人与扣缴义务人

1. 纳税人:依法“直接”负有纳税义务的自然人、法人和其他组织。

2. 负税人:税收的“实际负担者”。

3. 扣缴义务人:负有代扣税款并向国库交纳义务的单位(和个人)。

(二)区别比例税率、定额税率与累进税率

1. 比例税率:对同一征税对象,不论数量多少,数额大小均按同一比例征税的税率。

2. 定额税率:按征税对象的一定单位直接规定固定的税额,而不采取百分比的形式。

3. 累进税率:根据征税对象数额的逐渐增大,按不同等级逐步提高的税率。即征税对象数额越大,税率越高。

【提示】我国现行税法体系采用的累进税率形式包括:超额累进税率、超率累进税率。

(1)超额累进税率:将征税对象数额的逐步递增划分为若干等级,按等级规定相应的递增税率,对每个等级分别计算税额。

代表税种:个人所得税中的综合所得等

(2)超率累进税率:按征税对象的某种递增比例划分若干等级,按等级规定相应的递增税率,对每个等级分别计算税额。

代表税种:土地增值税

(三)区别起征点与免征额

1. 起征点:征税对象开始征税的数额界限。征税对象的数额“未达到”起征点的“不征税”,“达到或超过”起征点的就其“全部数额”征税。

2. 免征额:征税对象总额中免予征税的数额,只就减除后的“剩余部分”计征税款。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 财管 | 苹果老师 | 12月13日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 12月13日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月12日 | 20:00-21:00 | 预约直播 |

| 注会 | 淼淼老师 | 12月13日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月14日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月15日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于初级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的初级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀最新资讯:

>>>下载:2024年初级会计历年真题及冲刺模拟卷(5+3)

【考呀呀】备考资料:

资料一、初级会计智能题库章节练习免费做

初级会计三色笔记/学霸笔记/历年真题/考试大纲 一键领取>>>

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载