或有事项的确认

或有事项的确认通常是指与或有事项相关义务的确认。或有事项形成的或有资产只有在企业基本确定能够收到的情况下,才能转变为真正的资产,从而应当予以确认。

与或有事项有关的义务在同时符合以下三个条件时,应当确认为预计负债:①该义务是企业承担的现时义务;②履行该义务很可能导致经济利益流出企业;③该义务的金额能够可靠地计量。

(一)该义务是企业承担的现时义务

该义务是企业承担的现时义务,是指与或有事项相关的义务是在企业当前条件下已承担的义务,企业没有其他现时的选择,只能履行该现时义务。

【链接】某企业多年来制定有一项销售政策,对于售出商品提供一定期限内的售后保修服务。预期将为售出商品提供的保修服务就属于推定义务,应当将其确认为一项负债。

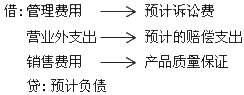

借:销售费用

贷:预计负债

(二)履行该义务很可能导致经济利益流出企业

履行或有事项相关义务导致经济利益流出企业的可能性,通常按照一定的概率区间加以判断。一般情况下,发生的概率分为以下几个层次:基本确定、很可能、可能、极小可能。

极小可能:0<极小可能≤5%

可能性:5%<可能≤50%

很可能:50%<很可能≤95%

基本确定:95%<基本确定<100%

(三)该义务的金额能够可靠地计量

是指与或有事项相关的现时义务的金额能够合理地估计(金额不确定性)。

以上就是2020中级会计职称考试实务知识点_或有事项的确认。想了解更多关于2020年中级会计职称考试知识点的可以关注考呀呀微信公众号,了解更多详情。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载