2020年中级会计职称考试为9月5-7日,考呀呀会计资讯提醒广大考生尽早备考,应试更有底气!今天为大家准备了2020年中级会计职称《财务管理》备考预习知识,每天搞定一个中级会计职称财务管理知识点!

预计利润表是用来综合反映企业在计划期的预计经营成果,是企业财务预算中最主要的预算表之一。编制预计利润表的依据是各业务预算表、专门决策预算表和现金预算表。

| 项目 | 金额 |

| 销售收入 | 126000 |

| 销售成本 | 56700 |

| 毛利 | 69300 |

| 销售及管理费用 | 22500 |

| 利息 | 22180 |

| 利润总额 | 24620 |

| 所得税费用(估计) | 16000 |

| 净利润 | 8620 |

【提示】“所得税费用”通常不是根据“利润总额”和所得税税率计算得出的,因为需要避免“反复的循环修改”。

【提示】“销售收入”项目的数据来自销售收入预算;“销售成本”项目的数据来自产品成本预算;“毛利”项目的数据是前两项的差额;“销售及管理费用”项目的数据来自销售费用及管理费用预算;“利息”项目的数据来自现金预算。

预计资产负债表是用来反映企业在计划期末预计的财务状况。它的编制需以计划期开始日的资产负债表为基础,然后根据计划期间各项预算的有关资料做必要的调整。

| 资产 | 年初余额 | 年末余额 | 负债和股东权益 | 年初余额 | 年末余额 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 8000 | 3010 | 短期借款 | 0 | 35200 |

| 应收账款 | 6200 | 14400 | 应付账款 | 2350 | 4640 |

| 存货 | 2400 | 3800 | 流动负债合计 | 2350 | 39840 |

| 流动资产合计 | 16600 | 21210 | 非流动负债: | ||

| 非流动资产: | 长期借款 | 120000 | 210000 | ||

| 固定资产 | 43750 | 37250 | 非流动负债合计 | 120000 | 210000 |

| 在建工程 | 100000 | 230000 | 负债合计 | 122350 | 249840 |

| 非流动资产合计 | 143750 | 267250 | 股东权益 | ||

| 股本 | 20000 | 20000 | |||

| 资本公积 | 5000 | 5000 | |||

| 盈余公积 | 10000 | 10000 | |||

| 未分配利润 | 3000 | 3620 | |||

| 股东权益合计 | 38000 | 38620 | |||

| 资产总计 | 160350 | 288460 | 负债和股东权益合计 | 160350 | 288460 |

一般而言,各分预算对资产负债表的影响如下:

“货币资金”的数据来源于现金预算的年初和年末余额。

“应收账款”的数据来源于销售收入预算。

生产预算,反映实物量数据,没有价值量数据,不直接影响资产负债表项目数据。

直接材料预算影响“存货”、“应付账款”项目。

产品成本预算可以给“存货”项目提供直接的数据支持。

专门决策预算影响“在建工程”、“固定资产”项目。

“短期借款”的数据来源于现金预算。

中级会计职称财务管理——预算的执行与考核:

| 执行 | 一经批复下达,各预算执行单位将预算指标层层分解,形成全方位的预算执行责任体系。 |

| 调整 | 一般不予调整。但预算执行单位在执行中由于市场环境、经营条件、政策法规等发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算。 |

| 分析与考核 | 建立预算分析制度,由预算管理委员会定期召开财务预算执行分析会议,全面分析掌握存在问题,纠正预算的执行偏差。 |

【例题·计算分析题】某批发市场目前财务部门正在编制2013年12月份的预算,有关资料如下:

(1)预计2013年11月30日的资产负债表如下:

| 资产 | 金额 | 负债及所有者权益 | 金额 |

| 货币资金 | 22 | 应付账款 | 162 |

| 应收账款 | 76 | 短期借款 | 18 |

| 存货 | 132 | 长期借款 | 120 |

| 固定资产 | 470 | 实收资本 | 600 |

| 无形资产 | 300 | 盈余公积 | 80 |

| 未分配利润 | 20 | ||

| 资产总计 | 1000 | 负债及所有者权益总计 | 1000 |

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。

【正确答案】

(1)销售收回的货币资金

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

【提示】根据题目条件“销售商品的80%在前一个月购入,销售商品的20%在当月购入”可知11月份采购了12月需要量的80%和11月份需要量的20%。“所购商品的进货款项,在购买的次月支付”说明本月进货支出=上月采购额。12月进货支付的货币资金=11月份采购额=12月份销售成本×80%+11月销售成本×20%=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

【提示】22+208是期初货币资金余额+本期销售收回的现金;162、10和25是进货支付的货币资金、购置固定资产支出和折旧外的其他管理费用;18是归还的短期借款,18×6%/12是归还的短期借款的利息,120×9%/12是长期借款利息,W-W×6%/12这是新增短期借款扣除利息部分。

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元)

【提示】220×(1-75%)这部分是销售收入扣除销售成本得出毛利,然后减去非付现成本和折旧外的其他管理费用,216/12是非付现成本,25是折旧外的其他管理费用,220×2%是坏账,后面的部分是利息了,(18×6%/12+120×9%/12+7×6%/12)分别是归还的短期借款18万元的利息,长期借款120万元的利息,新借入的短期借款7万元的利息。

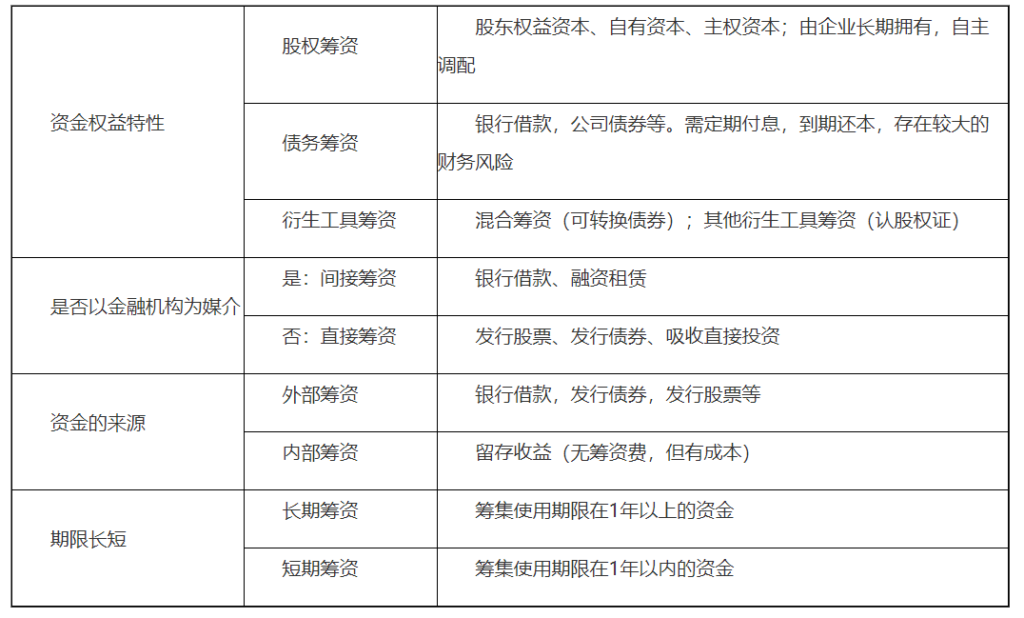

企业筹资,是指企业为了满足经营活动、投资活动、资本结构管理和其他需要,运用一定的筹资方式,通过一定的筹资渠道,筹措和获取所需资金的一种财务行为。

企业的筹资动机分为四类:

1.创立性筹资动机

是指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

2.支付性筹资动机

是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

3.扩张性筹资动机

是指企业因扩大经营规模或对外投资需要而产生的筹资动机。

4.调整性筹资动机

是指企业因调整资本结构而产生的筹资动机。

企业产生调整性筹资动机的具体原因大致有二:优化资本结构,合理利用财务杠杆效应;偿还到期债务。

【提示】企业筹资的目的可能不是单纯和唯一的。

【提示】银行借款的提前支付是支付型筹资动机;而偿还到期债务是调整型筹资动机。

1.科学预计资金需要量

2.合理安排筹资渠道、选择筹资方式

3.降低资本成本、控制财务风险

【提示】债务资金比股权资金的资本成本要低,但企业承担的财务风险比股权资金要大一些。

2020年中级智能题库(3科联报)(点击图片,进入题库链接)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 中级财管 | 苹果老师 | 1月10日 | 20:00-21:30 | 预约直播 |

| 初级经济法 | 蒲公英老师 | 1月9日 | 20:00-21:30 | 预约直播 |

| 初级实务 | 苹果老师 | 1月9日 | 19:30-21:30 | 预约直播 |

| 初级 | 加菲猫老师 | 1月9日 | 20:00-21:00 | 预约直播 |

| 初级实务 | 大王老师 | 1月8日 | 20:00-21:30 | 预约直播 |

| 中级经济法 | 东宇老师 | 1月8日 | 20:00-21:30 | 预约直播 |

考呀呀温馨提示各位中级考生:由于每年的考试政策、内容不断变化与调整,考呀呀会计网校提供的中级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载