2020年中级会计职称考试<财务管理>考试知识点

年资本回收额

【含义】年资本回收额是指在约定年限内等额回收初始投入资本的金额。

【计算】根据:P=A×(P/A,i,n)可推导出:

A=P/(P/A,i,n)

其中:1/(P/A,i,n)称为资本回收系数

它与年金现值系数(P/A,i,n)互为倒数。

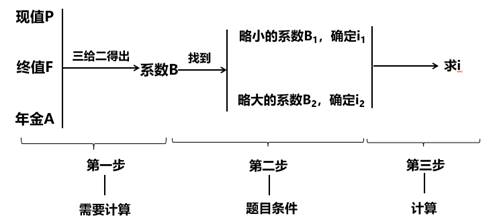

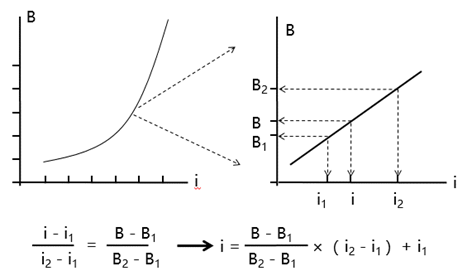

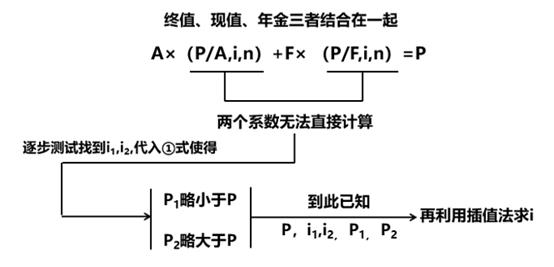

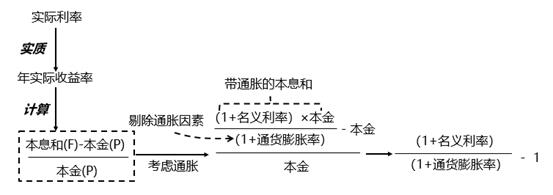

利率的计算

【系数已知的利率计算】

【系数未知的利率计算】

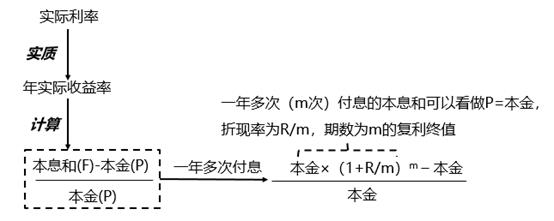

【一年多次付息时的实际利率】

【考虑通胀时的实际利率】

预算的执行

(一)对于预算内的资金拨付,按照授权审批程序执行。对于预算外的项目支出,应当按预算管理制度规范支付程序。对于无合同、无凭证、无手续的项目支出,不予支付。

(二)企业应当建立预算报告制度,要求各预算执行单位定期报告预算的执行情况。对于预算执行中发现的新情况、新问题及出现偏差较大的重大项目,企业财务管理部门以至预算管理委员会应当责成有关预算执行单位查找原因,提出改进经营管理的措施和建议。

(三)企业财务管理部门应当利用财务报表监控预算的执行情况,及时向预算执行单位、企业预算管理委员会以至董事会或经理办公会提供财务预算的执行进度、执行差异及其对企业预算目标的影响等财务信息,促进企业完成预算目标。

主要预算的编制

预算编制应以销售预算为起点,根据各种预算之间的勾稽关系,按顺序从前往后逐步编制,直至编制出预计财务报表来。

| 要点 | 相关项目金额的确定方法 | |

| 销售预算 | 销售预算是编制全面预算的关键和起点 | 假设分两期收款:(1)本期销售商品、提供劳务收到的现金=本期销售收入×本期收现率+前期销售收入×在本期收现率(2)期末应收账款余额=本期销售收入×本期销售下期收现比率 |

| 生产预算 | 生产预算需要根据预计的销售量,并考虑预计期初存货和预计期末存货等因素按品种和生产车间分别编制 | 某种产品预计产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量【提示】生产预算是所有日常业务预算中唯一只使用实物量计量单位的预算,虽然不直接涉及现金收支,但与其他预算密切相关 |

| 直接材料预算 | 直接材料预算,以生产预算、材料消耗定额和预计材料采购单价等信息为基础,并考虑期初、期末材料存货水平 | (1)某种直接材料预计需要量=某产品耗用该材料的消耗定额×该产品预计产量(2)某种直接材料预计采购量=某种直接材料预计需要量+该材料预计的期末库存量-该材料预计的期初库存量假设分两期付款:(3)购买材料支付的现金=本期采购金额×本期付现率+上期采购金额×在本期付现比率(4)期末应付账款余额=本期采购金额×本期采购下期付现比率 |

| 产品成本预算 | 产品成本预算是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇总 | 单位产品成本的有关数据,来自直接材料预算、直接人工预算和制造费用预算。生产量、期末存货量来自生产预算,销售量来自销售预算 |

| 现金预算 | 现金预算以业务预算和专门决策预算为基础来编制 | (1)某期现金余缺=期初现金余额+该期现金收入-该期现金支出(2)期末现金余额=现金余缺±现金的筹措与运用 |

2020年中级vip智能题库(3科联报)(点击图片,进入题库链接)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 大王老师 | 12月4日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月5日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 注会 | 蛋丝儿老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月7日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月8日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于每年中级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载