【内容导航】

投资性房地产的特征

【所属章节】

第四章 投资性房地产

【知识点】投资性房地产的特征

投资性房地产的特征

| 1.定义 | 投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产 |

| 2.特征 | ①投资性房地产是一种经营性活动;②投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产 |

【内容导航】

投资性房地产后续计量模式的变更

【所属章节】

第四章 投资性房地产

【知识点】投资性房地产后续计量模式的变更

投资性房地产后续计量模式的变更

企业对投资性房地产的计量模式一经确定,不得随意变更。

成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(利润分配——未分配利润、盈余公积)。

【特别提示】

已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

借:投资性房地产——成本(转换日的公允价值)

投资性房地产减值准备

投资性房地产累计折旧(摊销)

贷:投资性房地产

利润分配——未分配利润(倒挤,可借可贷)

盈余公积 (倒挤,可借可贷)

【内容导航】

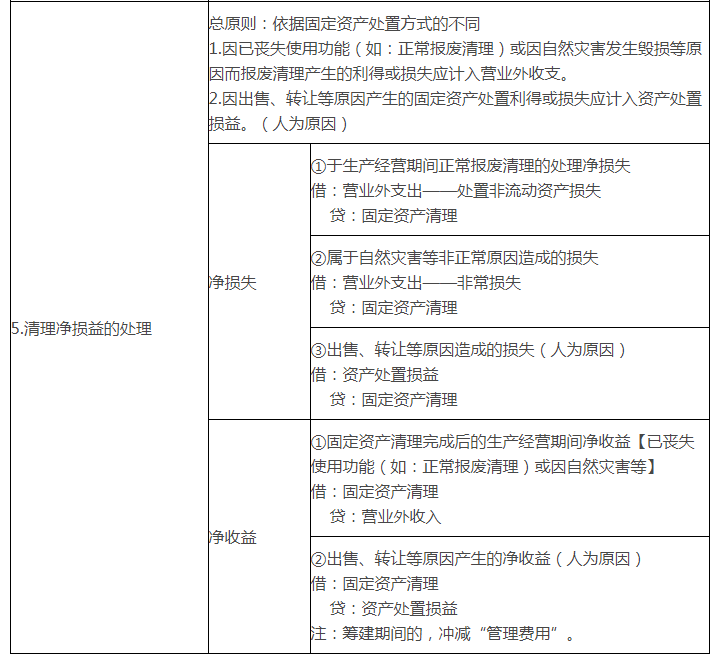

固定资产处置的会计处理

【所属章节】

第三章 固定资产

【知识点】固定资产处置的会计处理

固定资产处置的会计处理

固定资产处置一般通过“固定资产清理”科目进行核算(★★除固定资产盘亏之外)。

【特别提示】

①定资产盘亏应该计入“待处理财产损溢”。

②固定资产出售、报废或毁损的会计处理:“固定资产清理”,不利记借方,有利记贷方,最后转损益

| 阶段 | 账务处理 |

| 1.固定资产转入清理 | 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产 |

| 2.发生的清理费用 | 借:固定资产清理 贷:银行存款 |

| 3.出售收入、残料等的处理 | 借:银行存款/原材料等 贷:固定资产清理 应交税费——应交增值税(销项税额) |

| 4.保险赔偿的处理 | 借:其他应收款/银行存款等 贷:固定资产清理 |

2020年中级vip智能题库(3科联报)(点击图片,进入题库链接)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 大王老师 | 12月4日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月5日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 注会 | 蛋丝儿老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月7日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月8日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于每年中级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载