2020年中级会计职称《实务》备考知识点

【内容导航】

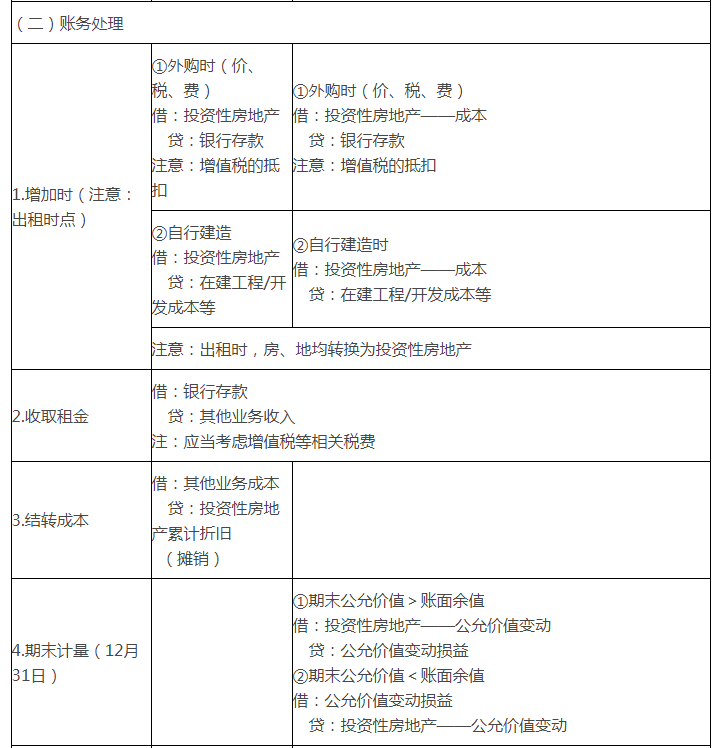

投资性房地产的账务处理

【所属章节】

第四章 投资性房地产

【知识点】投资性房地产的账务处理

投资性房地产的账务处理

(一)投资性房地产的初始计量:按成本进行计量(★★★外购或自行建造:自租赁期开始日或用于资本增值之日起)

(二)投资性房地产的后续计量:有成本模式和公允价值模式两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

1.采用成本模式计量的投资性房地产(3个允许:允许提折旧、允许摊销、允许提减值准备)

【特别提示】

已经计提的投资性房地产减值准备,不允许转回。

2.采用公允价值模式计量的投资性房地产(3个不允许:不允许提折旧、不允许摊销、不允许提减值准备)

(1)只有存在确凿证据表明投资性房地产的公允价值能够持续可靠取得,企业才可以采用公允价值模式对投资性房地产进行后续计量。企业一旦选择采用公允价值计量模式,就应当对其所有投资性房地产均采用公允价值模式进行后续计量。

(2)采用公允价值模式计量的条件:

①投资性房地产所在地有活跃的房地产交易市场;

②企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

| 发生业务 | 成本模式 | 公允价值模式 |

| (一)科目设置 | ①投资性房地产②投资性房地产累计折旧(摊销)③投资性房地产减值准备 | 投资性房地产——成本 ——公允价值变 |

2020年中级vip智能题库(3科联报)(点击图片,进入题库链接)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 大王老师 | 12月4日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月5日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 注会 | 蛋丝儿老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月7日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月8日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于每年中级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载