2019年税务师考试已圆满结束,有不少备考2020年税务师的考生朋友在咨询考呀呀:2020年税务师考试《税法(Ⅰ)》中有哪些易错点,今天考呀呀就来跟大家做个精细的分析吧!

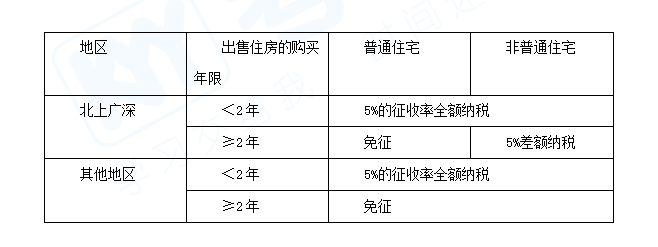

【易错点42】个体工商户和其他个人转让住房有哪些规定?

【详细解析】

【易错点43】车购税的税收优惠有哪些?

【详细解析】

1.依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

2.中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆; 3.悬挂应急救援专用号牌的国家综合性消防救援车辆; 4.设有固定装置的非运输专用作业车辆; 5.城市公交企业购置的公共汽电车辆。【易错点44】车购税的征收管理中有哪些需要注意的地方?

【详细解析】1.纳税申报地点

(1)购置应税车辆:车辆登记地的主管税务机关 (2)购置不需要办理车辆登记的应税车辆:纳税人所在地的主管税务机关 2.纳税义务发生时间:纳税人购置应税车辆的当日; 3.纳税申报时间: 自纳税义务发生之日起60日内申报缴纳; 应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税 4.车辆购置税实行一次性征收。购置已征车辆购置税的车辆,不再征收车辆购置税; 5.免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围的,纳税人应当在办理车辆转移登记或者变更登记前缴纳车辆购置税。 计税价格以免税、减税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10%。 6.退税 情形:纳税人将已征车辆购置税的车辆退回车辆生产企业或者销售企业 退税额计算:以已缴税款为基准,自缴纳税款之日至申请退税之日,每满1年扣减10%。【易错点45】增值税征收率的特殊计税规则有哪些?

【详细解析】

| 征收率 | 适用范围及计算 |

| 5%减按1.5% | 应纳增值税=含税销售额÷(1+5%)×1.5%个人出租住房【提示】小微优惠:月销售额10万以下免税 |

| 3%减按2% | 应纳增值税=含税销售额÷(1+3%)×2%1.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产2.小规模纳税人销售自己使用过的固定资产3.二类纳税人销售旧货 |

【易错点46】简易征收情形下的差额计税有哪些?

【详细解析】见下表

| 建筑服务 | 一般计税:全额简易计税:总包款-分包款 |

| 销售不动产 | 售价-购置原价或作价如:销售营改增前取得的非自建不动产选择简易计税, |

| 物业管理 | 正常税率6%,可选简易计税,收自来水水费的应扣除支付的自来水水费 |

| 劳务派遣 | 扣除代用工单位支付给派遣员工的工资、福利、社保、住房公积金 |

| 人力资源外包 | 销售额不包括受客户委托代为向客户单位员工发放的工资及代理缴纳的社保、住房公积金 |

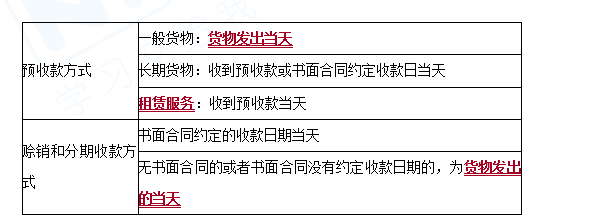

【易错点47】增值税纳税义务发生时间

【详细解析】见下表

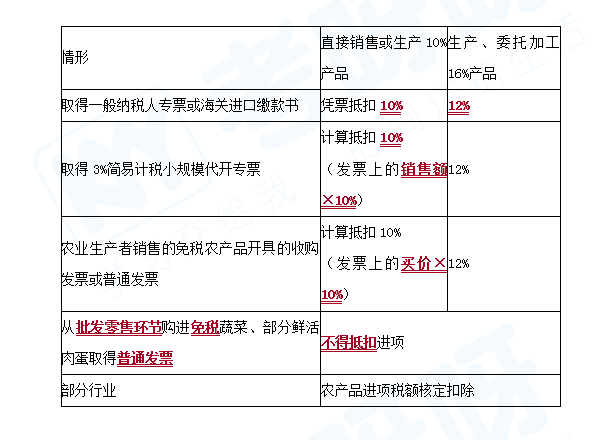

【易错点48】农产品进项抵扣政策:2018年5月1日后

【详细解析】

【易错点49】通行费进项抵扣政策

【详细解析】

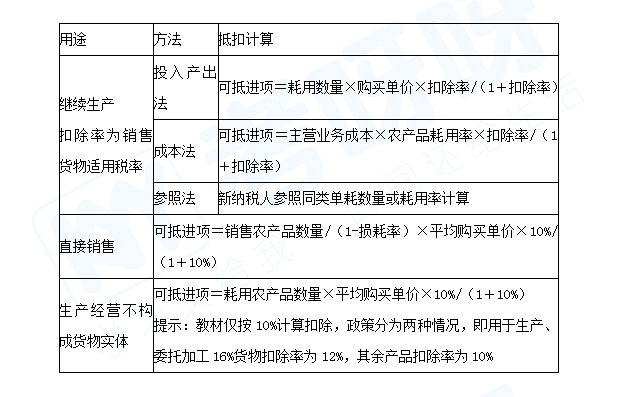

【易错点50】农产品进项税额核定抵扣试点

【详细解析】见下表

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 悦心老师 | 11月22日 | 20:00-21:30 | 预约直播 |

| 注会 | 天河老师 | 11月23日 | 20:00-21:00 | 预约直播 |

| 税法 | 斌哥 | 11月22日 | 17:30-21:00 | 预约直播 |

| 中级 | 冰冰老师 | 11月22日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 11月23日 | 20:00-21:30 | 预约直播 |

| 经济法 | 悦心老师 | 11月24日 | 20:00-21:00 | 预约直播 |

说明:由于税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载