【易错点12】 物权法的基本原则

【详细解析】

| 1.一物一权原则 | 指一个物上不允许有互不相容的两个以上的物权同时存在。如一物之上只能设立一个所有权。 |

| 2.物权法定原则 | 物权的种类、内容均由法律规定,不得由当事人自由创设。 |

| 3.公示、公信原则 | 不动产:登记。动产:占有和交付。即法律推定不动产的登记人或动产的占有人为财产的真正权利人 |

| 4.区分原则 | 是指在发生物权变动时,物权变动的原因(债权)与物权变动的结果作为两个法律事实,它们的成立生效依据不同的法律根据的原则。对于登记物权,未办理物权登记的,不影响合同效力 |

【易错点13】 掌握善意取得的适用条件

【详细解析】

| 适用条件 | (1)出让人须为无权处分人;(拓展) (2)受让人受让该不动产或者动产时是善意的;(受让人“不知”及“不应知”出让人无处分权) (3)以合理的价格转让;(4)转让的物应登记的已经登记,不需要登记的已经交付。 |

| 法律后果 | 受让人取得财产所有权 |

| 除外 | 我国《物权法》排除遗失物的善意取得 |

【易错点14】 三种担保物权的对比

【详细解析】

| 抵押权 | 质权 | 留置权 | |

| 法定或约定 | 约定 | 法定。所担保的债权与留置财产属于同一法律关系,但企业之间留置的除外; | |

| 担保物所有人 | 债务人或第三人 | 债务人 | |

| 担保物 | 不动产/动产 | 动产/权利 | 动产 |

| 担保物权设定时间 | 登记/合同生效 | 交付/登记 | 占有 |

| 适用的债权 | 无限制 | 加工承揽、运输、保管合同等 |

【易错点15】 债的发生原因

【详细解析】

| 合同 | 最常见的原因 |

| 缔约上的过失 | 见本章合同法律制度 |

| 单方允诺 | 如悬赏广告等 |

| 侵权行为 | 见本章侵权责任制度 |

| 无因管理 | 特征:损己利人;法律后果:管理费用+直接损失 |

| 不当得利 | 特征:损人利己;法律后果:返还 |

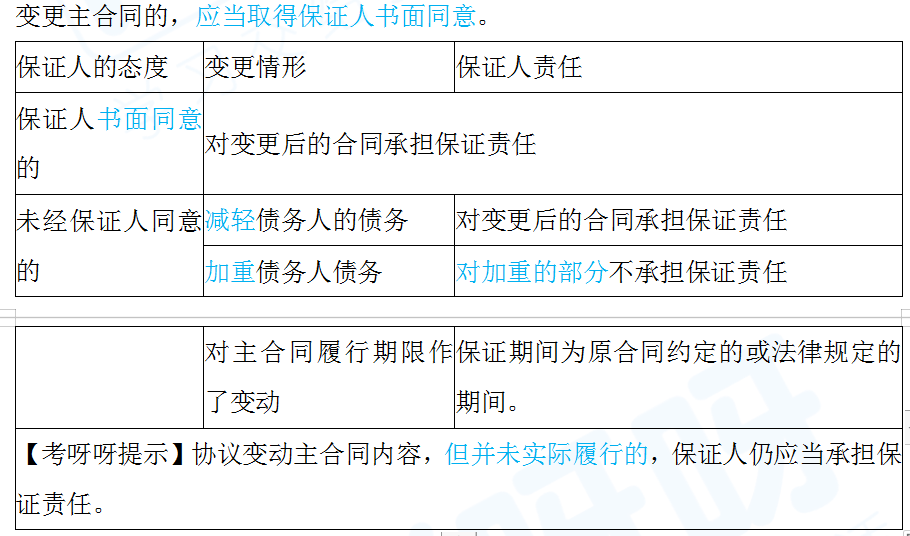

【易错点16】 合同变更对保证责任的影响

【详细解析】

【易错点17】 合同履行中的抗辩权

【详细解析】

| 同时履行抗辩权 | 顺序履行抗辩权 | 不安抗辩权 | |

| 成立条件 | (1)合同中未约定履行的顺序(2)双方互负债务均已届清偿期 (3)相对人有不履行或履行不符合约定的行为 (4)应以合同具备能履行的客观条件为准 | (1)合同中约定了履行的顺序(2)应当先履行合同的当事人没有履行债务或者没有正确履行债务 | (1)合同中约定了履行的顺序(2)后履行义务人的履行能力明显降低,有不能给付的危险。①经营状况严重恶化;②转移财产、抽逃资金,以逃避债务;③丧失商业信誉;④有丧失或者可能丧失履行债务能力的其他情形。(3)后履行义务人未提供适当担保。 |

| 有权行使方 | 双方当事人均可行使 | 后履行义务的一方当事人有权行使 | 先履行义务的一方当事人有权行使 |

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 杨子老师 | 11月15日 | 20:00-21:30 | 预约直播 |

| 中级 | 淼淼老师 | 11月15日 | 20:00-21:00 | 预约直播 |

| 税法 | 斌哥 | 11月15日 | 17:30-21:00 | 预约直播 |

| 中级 | 冰冰老师 | 11月14日 | 20:00-21:30 | 预约直播 |

| 经济法 | 方舟老师 | 11月14日 | 20:00-21:30 | 预约直播 |

| 初级 | 淼淼老师 | 11月14日 | 20:00-21:00 | 预约直播 |

说明:因税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载