2019税务师考试已结束,2020税务师备考已开启,备考2020税务师考试的考生们,福利来了,考呀呀会计资讯给大家整理了《财务与会计》易错易混知识点分析,希望帮助到大家备战2020税务师考试!

【易错点5】每股收益无差别点的计算需要注意哪些问题?

【详细解析】在计算每股收益无差别点时,优先股是税后利息。分子为:(EBIT—债务利息)×(1—25%)—优先股股息。

【易错点6】投资项目的现金流量构成?

【详细解析】投资项目的现金流量由初始现金流量、项目寿命期内现金流量和项目寿命期末现金流量,在计算寿命期内现金流量时设备的折旧与摊销要使用税法上规定的净残值和折旧(摊销)方法及年限;项目寿命期末的现金流量中,设备的残值大于变现收入抵税,设备的残值小于变现收入缴税。

【易错点7】现值与净现值的区别?

【详细解析】现值是指项目未来现金流入的现值。

净现值=未来现金净流量现值-原始投资额现值

现值指数是相对数,反映投资的效率;净现值是绝对数,反映投资的效益。

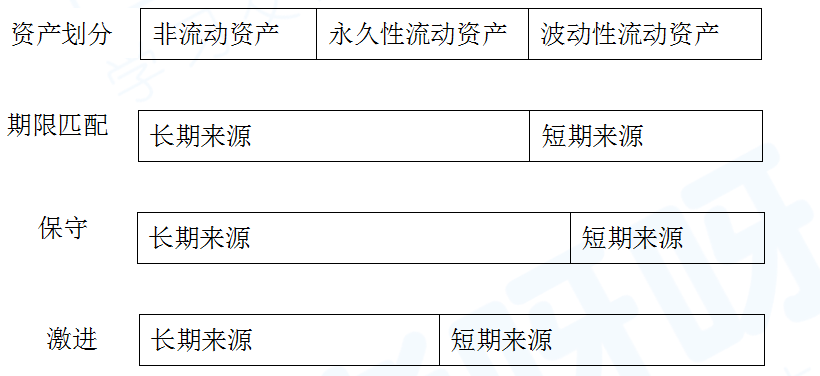

【易错点8】流动资产的融资策略对比图

【详细解析】

【易错点9】使用因素分析法需要注意哪些问题?

【详细解析】1.因素分解的关联性;2.因素替代的顺序性;3.顺序替代的连环性;4.计算结果的假定性

【易错点10】利息保障倍数公式中分子分母的利息含义?

【详细解析】利息保障倍数分子是息税前利润,其中的利息是指利润表中的利息,分母则是本期全部应付利息,包括资本化利息。

【易错点11】存货周转率分析中分子如何确定?

【详细解析】存货周转率分析短期偿债能力用“营业收入”计算,评估存货管理的业绩用“营业成本”计算。

【易错点12】其他货币资金包括哪些?

【详细解析】包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金、存出投资款等。

【易错点13】其他应收款的内容包括哪些?

【详细解析】包括应收的各种赔款、罚款;应收出租包装物的租金;应向职工收取的各种垫付款项;向企业各职能科室、车间等拨付的备用金;存出的保证金;其他各种的应收、暂付款项。

【考呀呀提示】其他应收款不包括企业拨出用于投资、购买物资的各种款项。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 杨子老师 | 11月15日 | 20:00-21:30 | 预约直播 |

| 中级 | 淼淼老师 | 11月15日 | 20:00-21:00 | 预约直播 |

| 税法 | 斌哥 | 11月15日 | 17:30-21:00 | 预约直播 |

| 中级 | 冰冰老师 | 11月14日 | 20:00-21:30 | 预约直播 |

| 经济法 | 方舟老师 | 11月14日 | 20:00-21:30 | 预约直播 |

| 注会 | 天河老师 | 11月13日 | 20:00-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载