距离2019年税务师开始仅剩2天的时间, 各位考生们有没有准备好税务师准考生呢?考呀呀会计资讯为大家准备了2019年税务师速记考点,大家一起来看吧!

税务师核心考点1: 投资项目现金流量估计

| 建设期现 金流量 | 一般包括:固定资产投资、流动资产投资、其他投资费用和原有固定资产的变现收入(常见于固定资产更新投资) 某年流动资金投资额(垫支数=本年流动资金需用额-截至上年流动资金投资额(上年流动资金需用额) 本年流动资金需用额=本年流动资产需用额-本年流动 负债需用额 |

| 经营期现 金净流量 | =销售收入-付现成本-所得税或:净利润+折旧等非付现成本 =(销售收入-付现成本)×(1 -所得税税率)+折旧等非付现成本 × 所得税税率 |

| 终结期现金流量 | (1)固定资产变价净收入 (2)固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)× 所得税税率 (3)垫资营运资金的收回 |

考呀呀提示:如果(账面价值 - 变价净收入)> 0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量。如果(账面价值 - 变价净收入)< 0,则意味着发生了变现净收益,应该纳税,增加现金流出, 减少现金净流量。

税务师核心考点 2: 固定资产投资决策方法

一、非贴现法

| 计算方法 | 评价标准 | |

| 投资回收期法 | 若各年的现金净流量相等:投资回收期(年)=投资总额 ÷ 年现金净流量若各年的现金净流量不相等:投资回收期= n +第 n 年末尚未收回的投资额 /第 n+1 年的现金净流量 | (1)投资回收期一般不能超过固定资产使用期限的一半;(2)多个方案中则以投资回收期最短者为优 |

| 投资回报率法 | 投资回报率=年均现金净流量 ÷ 投资总额 | (1)投资回报率越高,则方案越好;(2)通过比较各方案的投资回报率,选择投资回报率最高的方案 |

二、贴现法

| 计算方法 | 评价标准 | |

| 净现值法 | 现金流入现值-现金流出现值 | 大于 0 可行;方案的实际报酬率大于所要求的报酬率 |

| 年金净流量 | 现金净流量总现值 / 年金现值系数 | 大于 0 可行;方案的报酬率大于所要求的报酬率 |

| 内含报酬率 | 使投资方案净现值为0时的折现率 | 内含报酬率大于基准收益率可行 |

| 现值指数法 | 未来现金净流量现值 / 原始投资额现值 | 大于1可行 |

税务师核心考点3: 互斥投资方案的决策

| 项目的寿命期相等时 | 不论方案的原始投资额大小如何,能够获得更大的获利数额即净现值的,即为最优方案 |

| 项目的寿命期不相等时 | (1)最小公倍数法:是指将两个项目寿命的最小公倍数作为比较区间,并假设两个方案在这个比较区间内进行多次重复投资,将各自多次投资的净现值进行比较的分析方法;(2)年金净流量法:年金净流量=现金净流量总现值 ÷ 年金现值系数或:现金净流量总终值 ÷ 年金终值系数 |

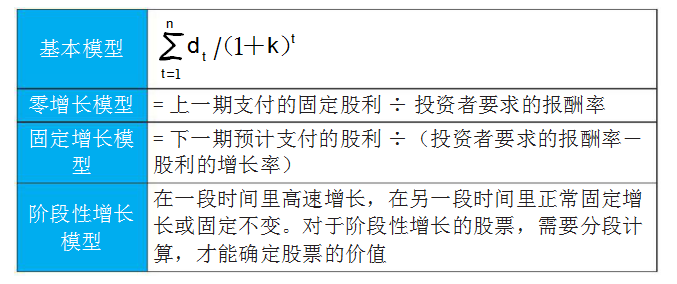

税务师核心考点4: 股票的估价模型

税务师核心考点5: 债劵的估价模型

| 一年付息一次 | =∑各期利息现值+债券面值现值 |

| 到期一次还本付息 | =债券到期值(即面值+利息)的现值 |

| 贴现发行债券 | =债券到期值(面值)的现值 |

说明:因每年税务师考试政策、内容不断变化与调整, 考呀呀会计资讯提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 注会 | 观鱼客老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 税务师 | 蛋丝儿老师 | 11月6日 | 20:00-22:00 | 预约直播 |

| 经济法 | 方舟老师 | 11月7日 | 17:30-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 11月7日 | 20:00-22:00 | 预约直播 |

| 税法 | 斌哥 | 11月8日 | 17:30-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载