【考点:特定企业(或交易行为)的增值税政策】

知识点要求:

1.加油站

2.销售不动产计税

3.房企销售开发项目计税

4.不动产经营租赁计税

5.跨县(市)建筑服务计税

6.资管产品计税规则

一、成品油零售加油站增值税规定

| 纳税人身份 | 一律按一般纳税人征税 |

| 应税销售额 | 销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价允许扣除成品油销售数量:自用油、代储油(代储协议报税务机关备案)、倒库油、检测用油(回罐油) |

| 税务处理 | 售卖加油卡、加油凭证时:按预收账款处理,不征收增值税以任何结算方式收取售油款:均应征收增值税以收取加油凭证、加油卡方式销售成品油:不得向用户开具增值税专用发票 |

| 二、电力产品征收增值税 | 逾期未退还电费保证金,过网费,应缴纳增值税 |

| 三、油气田企业 | 内部移送不缴纳增值税 |

| 四、货物期货 | 实物交割环节纳税 |

| 五、总分机构试点纳税人 | 分支机构预缴,总机构汇总缴纳分支机构按期预缴增值税,不得抵扣进项税额 |

六、转让不动产增值税征收管理

(一)预备知识

1.适用主体:

(1)一般纳税人转让其取得的不动产。

(2)小规模纳税人转让其取得的不动产。

(3)个人转让其购买的住房。

(4)本条不适用于房地产开发企业销售自行开发的房地产项目。

2.不动产来源

3.税款征收环节分为预征和申报两个环节。

4.计税方法分为一般计税法和简易计税法。

5.全额和差额(不含税价)

全额指全部价款和价外费用。

差额指取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价。

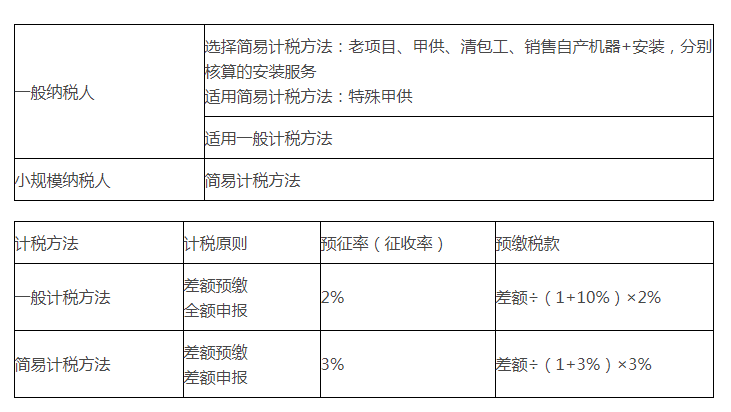

预缴时:自建项目是全额预缴,非自建项目是差额预缴,5%;

申报时:和计税方法有关,一般计税方法全额申报;简易计税方法自建项目全额申报,非自建项目差额申报。

6.不动产分为老项目和新项目,划分时点为2016.4.30。

7.要注意区分税率(10%/9%)、征收率(5%)、预征率(5%)的不同表述。

8.预征税款的计算

特殊公式:预征税款=含税计税销售额/(1+5%)×5%

(二)计税方法及应纳税额计算

1.简易计税方法

适用范围:

小规模纳税人转让其取得的不动产——适用简易计税方法

一般纳税人转让2016年4月30日前取得的不动产——可选择简易计税方法

| 项目性质 | 计税依据 | 计税公式 |

| 非自建 | 预缴:差额预缴5%申报:差额缴纳5%差额预缴,差额申报 | 申报纳税与预缴税款相同:增值税=转让差额÷(1+5%)×5% |

| 自建 | 预缴:全额预缴5%申报:全额缴纳5%全额预缴,全额申报 | 申报纳税与预缴税款相同:增值税=出售全价÷(1+5%)×5% |

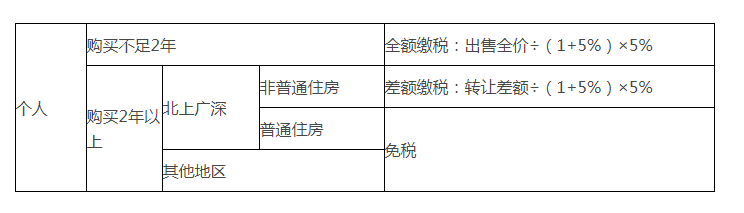

【注意1】此表不适用个人转让其购买的住房。

个人转让其购买的住房

个体工商户向住房所在地主管税务机关预缴税款,向机构所在地税务机关申报纳税;其他个人向住房所在地税务机关申报纳税。

【注意2】除其他个人之外的小规模纳税人,向不动产所在地税务机关预缴税款,向机构所在地税务机关申报纳税。其他个人向不动产所在地税务机关申报纳税。

2.一般计税方法

适用范围:

一般纳税人转让2016年4月30日前取得——可选择一般计税方法。

一般纳税人转让2016年4月30日后取得——适用一般计税方法。

| 项目性质 | 计税依据 | 计税公式 |

| 非自建 | 预缴:差额预缴5%申报:全额缴纳10%/9%差额预缴,全额申报 | 预缴:增值税=转让差额÷(1+5%)×5%申报:增值税=出售全价÷(1+10%/9%)×10%/9%-进项税额-预缴税款 |

| 自建 | 预缴:全额预缴5%申报:全额缴纳10%/9%全额预缴,全额申报 | 预缴:增值税=出售全价÷(1+5%)×5%申报:增值税=出售全价÷(1+10%/9%)×10%/9%-进项税额-预缴税款 |

【注意1】预缴地:不动产所在地税务机关,申报地:机构所在地税务机关。

【注意2】一般纳税人预缴税款时,预征率为5%,价税分离时也用5%,而不是10%/9%。

【注意3】2019年4月1日起,税率10%调整为9%,下文中直接写10%,考试时考生应注意题目时间。

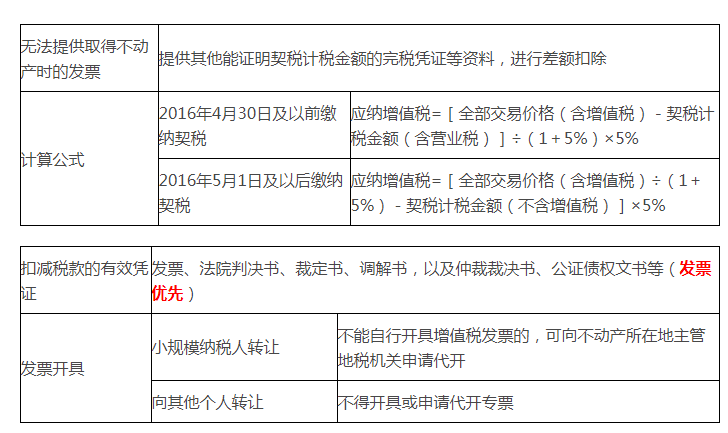

(三)纳税人转让不动产缴纳增值税差额扣除的规定

七、提供不动产经营租赁服务增值税征收管理

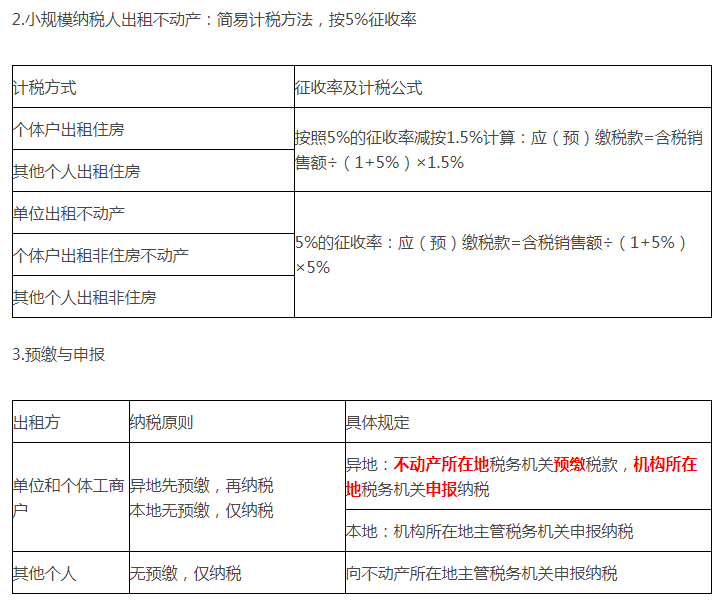

1.一般纳税人出租的不动产(含房企,不含个体工商户出租住房)

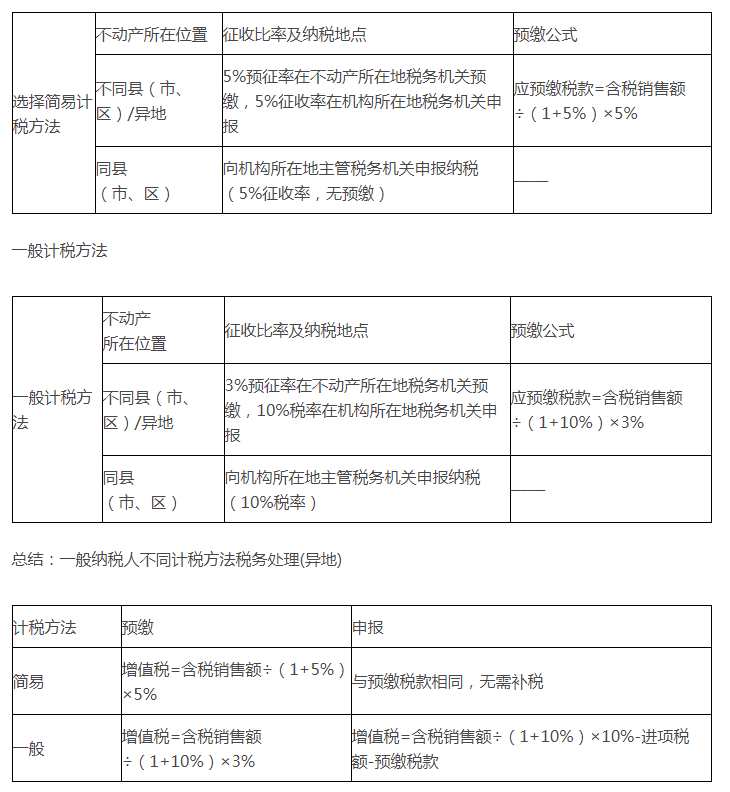

(1)简易计税方法

适用范围:2016年4月30日前取得的不动产——可选择简易计税方法。

(2)一般计税方法

适用范围:2016年4月30日前取得——可选择一般计税方法。

2016年4月30日后取得——适用一般计税方法。

简易计税方法

4.发票的开具

| 可以申请代开增值税发票 | (1)小规模纳税人中的单位和个体工商户出租不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开增值税发票(2)其他个人出租不动产,可向不动产所在地主管税务机关申请代开增值税发票 |

| 不得开具或申请代开增值税专用发票 | 纳税人向其他个人出租不动产 |

八、跨县(市、区)提供建筑服务增值税征收管理

不适用于:其他个人跨县(市、区)提供建筑服务。

(一)预缴税款

| 计税差额 | 计税差额=全部价款和价外费用-支付的分包款 |

| 预缴及申报纳税地点 | 建筑服务发生地预缴税款机构所在地申报纳税 |

(二)计税方法

【注意】2019年4月1日后,10%税率调整为9%。

(三)扣除凭证

1.从分包方取得的2016年4月30日前开具的建筑业营业税发票,可在2016年6月30日前作为预缴税款的扣除凭证。

2.从分包方取得的2016年5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

3.国家税务总局规定的其他凭证。

九、房地产开发企业销售自行开发的房地产项目增值税征收管理

(一)计税方法

1.一般计税方法——差额计税,3%预缴,10%/9%缴纳

| 适用范围 | 老项目——可选择一般计税方法新项目——适用一般计税方法 |

| 预缴税款 | 应预缴税款=预收款÷(1+10%)×3% |

| 销售额 | 销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%) |

| 应纳税款 | 应纳税款=销售额×10%-进项税额-已预缴税款 |

【注意】2019年4月1日后,10%税率调整为9%。

2.简易计税方法——全额计税,3%预缴,5%缴纳

| 适用范围 | 一般纳税人销售房地产老项目——可选择简易计税方法小规模纳税人销售房地产新、老项目——适用简易计税方法 |

| 预缴税款 | 应预缴税款=预收款÷(1+5%)×3% |

| 销售额 | 销售额=全部价款和价外费用(不扣土地价款)÷(1+5%) |

| 应纳税款 | 应纳税款=销售额×5%-已预缴税款 |

(二)发票开具

| 一般纳税人 | 自行开具增值税专用发票向其他个人销售自行开发的房地产项目,不得开具增值税专用发票 |

| 小规模纳税人 | (1)自行开具增值税普通发票(2)向主管税务机关申请代开增值税专用发票(3)向其他个人销售自行开发的房地产项目,不得申请代开增值税专用发票 |

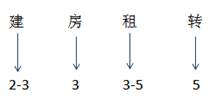

总结:

| 项目 | 税率 | 征收率 | 预征率 | 预征价税分离比率 |

| 建筑服务 | 10%/9% | 3% | 一般:2%简易:3% | 一般:10%/9%简易:3% |

| 房企销售 | 10%/9% | 5% | 3% | 一般:10%/9%简易:5% |

| 不动产出租(异地) | 10%/9% | 5% | 一般:3%简易:5% | 一般:10%/9%简易:5% |

| 不动产转让 | 10%/9% | 5% | 5% | 5% |

记忆提示1:

关于预征率:排序后,比率重叠接龙。

记忆提示2:

关于预征价税分离比率:转让不动产用5%,其他跟税率(一般法)或者征收率(简易法)一致。

十、资管产品增值税的征收管理

| 计税方法 | 简易计税(3%):资管产品运营业务一般计税(6%):其他业务分别核算,未分别核算的,资管产品运营业务不得适用简易方法计税 |

| 销售额的确定 | 提供贷款服务:以2018年1月1日起产生的利息及利息性质的收入为销售额转让2017年12月31日前取得的股票、债券、基金、非货物期货:可以选择按照实际买入价或以2017年最后一个交易日相关价格为买入价计算销售额 |

说明:因税务师考试政策、内容不断变化与调整,考呀呀会计资讯提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

(点击图片,进入领取链接)

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 注会 | 观鱼客老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 税务师 | 蛋丝儿老师 | 11月6日 | 20:00-22:00 | 预约直播 |

| 经济法 | 方舟老师 | 11月7日 | 17:30-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 11月7日 | 20:00-22:00 | 预约直播 |

| 税法 | 斌哥 | 11月8日 | 17:30-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载