备考税务师考试的考生们,考呀呀为大家准备了税务师《税法二》科目的高频考点——企业所得税扣除范围,具体内容就在下文,大家赶快看过来吧!

【考点:企业所得税扣除项目】

(一)扣除项目的范围

| 生产经营成本 | (1)视同销售成本要计入,和视同销售收入匹配(2)计入成本中的税金:进口关税、契税、车辆购置税、耕地占用税(3)出口货物不得免征和抵扣的增值税计入成本 |

| 费用 | 三项期间费用:销售费用、管理费用、财务费用 |

| 税金 | 可以扣除消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费不得扣除增值税、企业所得税 |

| 损失 | (1)固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失,经主管税务机关审核后,准予扣除(2)税前可以扣除的损失为净损失。即企业的损失减除责任人赔偿和保险赔款后的余额(3)企业因管理不善造成的存货盘亏、毁损、报废等原因不得从销项税额中抵扣的进项税额,应视同企业财产损失,准予与存货损失—起在企业所得税前按规定扣除。税前可以扣除的净损失=企业的损失-责任人赔偿和保险赔款+管理不善转出的进项税额(4)企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入 |

(二)扣除项目及其标准

1.工资、薪金支出

(1)企业发生的合理的工资、薪金支出准予据实扣除。

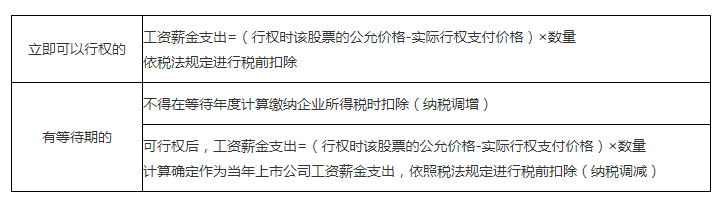

(2)股权激励,可计入工资总额,作为计算三项经费的基数。

(3)列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,且符合规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。

(4)接受外部劳务派遣用工所实际发生的费用。

①支付给劳务派遣公司的费用:作为劳务费支出,可税前扣除,但是不能计入工资总额。

②直接支付给员工个人的费用:应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

2.职工福利费、工会经费、职工教育经费

允许在税前扣除的金额为规定标准与实际发生数中的较小者。标准为:

(1)企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除。

(2)企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除。

(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除。

【注意】软件生产企业发生的职工教育经费中的职工培训费用(单独核算),核电厂操作员发生的培养费用(单独核算),可以全额在企业所得税前扣除。

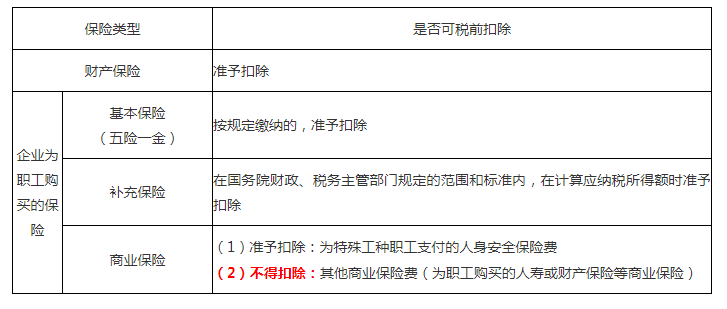

3.保险费

4.利息费用

| 非金融企业向金融企业借款的利息支出、金融企业的存款、同业拆借、发行债券的利息支出 | 可据实扣除 |

| 非金融企业向非金融企业借款的利息支出(包含企业向自然人借款)(利率限额标准) | 不超过金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除 |

| 关联企业利息费用(包含企业向股东或其他有关联关系的自然人借款)(本金和利率限额双标准) | (1)接受关联方债权性投资与其权益性投资比例为:金融企业,为5:1;其他企业,为2:1(2)利率不得超过金融企业同期同类贷款利率 |

5.借款费用

| 资本化的借款费用 | 作为资本性支出计入有关资产的成本,随折旧和摊销在企业所得税前扣除 |

| 费用化的借款费用 | 可以扣除 |

6.汇兑损失

汇率折算形成的汇兑损失,除计入有关资产成本、与向所有者进行利润分配相关的部分外,准予扣除。

7.业务招待费

| 扣除规定 | 按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(孰低原则) |

| 销售(营业)收入范围 | (1)包括主营业务收入、其他业务收入和视同销售收入,但不包括营业外收入、投资收益(从事股权投资业务的企业除外),不得扣除现金折扣,不包含增值税(2)对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可按规定的比例计算业务招待费扣除限额 |

8.广告费和业务宣传费

| 一般15%限额 | 不超过当年销售收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除 |

| 特殊30%限额 | 化妆品制造与销售、医药制造、饮料制造(不含酒类制造)企业发生的广宣费,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除 |

| 签订分摊协议的关联企业 | 其中一方发生的不超过当年销售收入税前扣除限额比例内的可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除 |

| 不得扣除 | (1)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除;(2)与生产经营无关的非广告性质的赞助费在所得税前不得列支 |

9.环境保护专项资金

准予扣除。专项资金提取后改变用途的,不得扣除。

10.租赁费

| 经营租赁 | 承租方按照租赁期限均匀扣除租金(但是不得扣除折旧) |

| 融资租赁 | 承租方租赁费支出,构成租入资产价值的部分应当提取折旧费分期扣除 |

11.劳动保护费

企业发生的合理的劳动保护支出,准予扣除。

由企业统一制作,要求员工统一着装所发生的工作服饰费用,可以作为企业合理的支出给予税前扣除。

12.(间接)公益性捐赠支出

| 扣除限额标准 | 不超过年度利润总额12%的部分,准予扣除。超过部分,准予以后三年内结转扣除【注意】计算扣除时应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出 |

| 不能扣除 | 直接向受赠人的捐赠、非公益性捐赠 |

| 非货币资产间接公益性捐赠 | ①捐赠支出不超过年度利润总额12%的部分,准予扣除。超过部分调整当年应纳税所得额②会计上不确认收入和结转成本,但是视同对外销售缴纳所得税调增应纳税所得额=非货币性资产的公允价值-非货币性资产的成本③企业将自产货物用于捐赠,按公允价值计算增值税 |

13.其他项目

如会员费、合理的会议费、差旅费、违约金、诉讼费用等,准予扣除。

14.手续费及佣金支出

| 限额标准 | (1)保险企业:财产保险按保费扣除退保金等后余额的15%;人身保险按保费扣除退保金等后余额的10%计算限额(2)一般行业:收入金额的5%计算限额。限额以内准予扣除;超过部分,不得扣除 |

| 不得扣除 | (1)企业已计入固定资产、无形资产等相关资产的手续费及佣金支出(2)为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除(3)除委托个人代理外,现金方式支付的手续费及佣金(4)回扣 |

15.棚户区改造支出

企业参与政府统一组织的工矿、林区棚户区改造、垦区危房改造并符合相关条件的,准予税前扣除。

勤奋是清澈的水源,能够浇灌出一片娇艳的花朵;勤奋是生命的密码,能够翻译出一部壮丽的史诗。备考税务师考试的考生们,让我们坚持努力,向成功的前方行进吧!

说明:因税务师考试政策、内容不断变化与调整,考呀呀会计资讯提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 注会 | 观鱼客老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 税务师 | 蛋丝儿老师 | 11月6日 | 20:00-22:00 | 预约直播 |

| 经济法 | 方舟老师 | 11月7日 | 17:30-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 11月7日 | 20:00-22:00 | 预约直播 |

| 税法 | 斌哥 | 11月8日 | 17:30-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载