备考税务师考试的考生们,福利来啦!表示惊讶只需要一分钟,甚至更短的时间;做出惊人的事情却需要一年,甚至更久。人们往往只能记住做出惊人事情的人,而记不住为之惊讶的人,这是坚持努力的魅力所在。

【内容导航】

存货的确认和计量

【所属章节】

本知识点属于《财务与会计》第十章-流动资产(二)

【知识点】存货的确认和计量

存货的确认和计量

一、存货的概念和确认

1.存货的概念

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。

存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

| 存货内容 | 关注 |

| 1.原材料 | 为建造固定资产等各项工程而储备的各种材料,不符合存货的定义,不属于企业存货 |

| 2.在产品 | (1)生产成本的借方余额为期末在产品,属于企业存货。(2)制造费用期末一般无余额,结转计入了生产成本,因季节性原因导致制造费用出现余额,属于企业存货 |

| 3.半成品 | -- |

| 4.产成品 | 企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品(“视同企业的产成品”,即企业为加工或修理产品发生的材料、人工费等作为受托企业存货核算) |

| 5.商品 | (1)已经取得商品所有权,但尚未验收入库的在途物资,属于购买方的存货。(2)已经发货,但存货的控制权并未转移给购买方的发出商品,属于企业的存货。(3)房地产开发企业购入的用于建造商品房的土地使用权属于企业的存货【提示】企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。 |

| 6.周转材料 | 周转材料,指企业能够多次使用,逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,以及企业(建筑企业)的钢模板、木模板、脚手架和其他周转使用的材料等。【提示】周转材料符合固定资产定义的,如企业(民用航空运输)的高价周转件等,应当确认为固定资产。 |

| 7.委托代销商品 | 委托代销商品确认为委托方企业存货;受托代销商品不属于受托方的存货。【提示】受托代销商品不属于存货。在资产负债表中列示时,应当以“受托代销商品”的账面价值,扣除“受托代销商品款”后的余额列示,即在资产负债表中列示的金额为零。但是受托方应将其纳入账簿中核算,保证受托代销商品的安全。 |

2.存货的确认

存货同时满足以下两个条件的,才能予以确认:

(1)与该存货有关的经济利益很可能流入企业。

(2)该存货的成本能够可靠地计量。

【链接1】资产的确认(P151)

【链接2】固定资产确认(P211)

【链接3】无形资产的确认(P229)

【链接4】投资性房地产的确认(P293)

【提示1】判断是否属于企业的存货,应以企业是否对存货拥有所有权为依据,不应以存货的存放地点作为判断标准,所以“在途物资”“发出商品”“委托加工物资”属于企业的存货。已办理完成销售手续、但购买方在当月尚未提取的产品,不再属于企业的存货。

【提示2】根据销售合同已经售出,即使该存货尚未运离企业,也不能确认为本企业的存货。

【提示3】企业承诺的订货合同,由于并未实际发生,不能可靠确定其成本,不能确认购买企业的存货。

【提示4】企业预计发生的制造费用,不能可靠确定其成本的,不能计入产品成本。

二、存货的计量

(一)初始计量

存货应当按照成本进行初始计量。这里的“成本”是指存货取得时的实际成本,也称历史成本。存货成本包括采购成本、加工成本和其他成本。

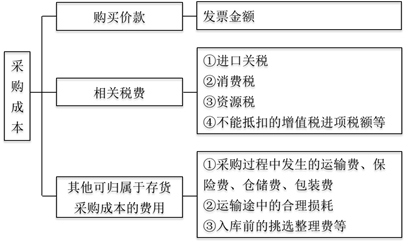

1.存货的采购成本

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

【提示1】相关税费,包括购买存货发生的进口关税、消费税、资源税和不能抵扣的增值税进项税额等。

【提示2】对于增值税一般纳税人外购存货支付的按规定可以抵扣的增值税进项税额,记入“应交税费—应交增值税(进项税额)”科目,不计入存货采购成本。对于增值税小规模纳税人购入存货支付的增值税,计入存货采购成本。

【提示3】按照增值税暂行条例的规定,企业(一般纳税人)购入免征增值税货物,一般不能够抵扣增值税进项税额,但是对于购入的免税农产品,可以按照买价和规定的扣除率计算进项税额,并准予从企业的销项税额中抵扣。按买价扣除进项税额后的差额,计入外购存货成本。

【提示4】其他可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费等。

【提示5】外购存货支付的押金,记入“其他应收款”科目,不计入外购存货成本。

【提示6】运输途中的合理损耗仅仅是增加存货的单位成本,不影响存货的总成本。

采购过程中的物资毁损、短缺等的会计处理:

(1)合理损耗:计入采购成本

(2)应从供货单位、外部运输机构等收回的物资短缺或其他赔偿款:冲减存货采购成本

(3)因遭受意外灾害和尚待查明原因的途中损耗:计入待处理财产损溢,不得增加存货采购成本

【提示7】商品流通企业在采购商品的过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用的处理:

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 加菲猫老师 | 10月26日 | 20:00-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 10月24日 | 20:00-22:00 | 预约直播 |

| 税法通关秘籍 | 斌哥 | 10月24日 | 17:30-21:00 | 预约直播 |

| 税法 | 斌哥 | 10月 25日 | 17:30-21:00 | 预约直播 |

| 初级 | 俞凡老师 | 10月27日 | 20:00-21:00 | 预约直播 |

| 内部批课 | 棉花糖老师 | 10月25日 | 10:00-15:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载