【内容导航】

2020年税务师《财务与会计》考试练习知识_财务会计计量

【所属章节】

本知识点属于《财务与会计》第八章—财务会计概论

【知识点】财务会计计量

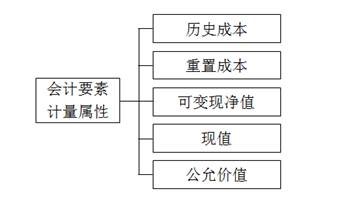

财务会计计量

计量是指为了在资产负债表和利润表内确认和列示财务报表的要素而确定其金额的过程。会计计量属性反映的是会计要素金额的确定基础。

(一)计量属性的内容

1.历史成本

| 含义 | 历史成本,又称为实际成本,就是取得或制造某项财产物资时所实际支付的现金或者其他等价物。在历史成本计量下:(1)资产按照购买时支付的现金或者现金等价物的金额,或者按照购买资产时所付出的对价的公允价值计量;(2)负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量 |

| 应用举例 | 存货应当按照成本进行初始计量。(教材P189)非货币性资产交换满足特定条件的,应当以公允价值和应支付的相关税费作为换入资产的成本。(教材P189)固定资产应当按照成本进行初始计量。(教材P212) |

2.重置成本

| 含义 | 重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。在重置成本计量下:(1)资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量;(2)负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量 |

| 应用举例 | 存货盘盈、固定资产盘盈 |

3.可变现净值

| 含义 | 可变现净值,是指在正常生产经营过程中,以预计售价减去进一步加工成本和销售所必需的预计税金、费用后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量 |

| 应用举例 | 企业的存货应当在期末(即资产负债表日)按成本与可变现净值孰低计量。(教材P194) |

4.现值

| 含义 | 现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值因素等的一种计量属性。在现值计量下:(1)资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量;(2)负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量 |

| 应用举例 | 购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。(教材P213)根据设定提存计划,预期不会在职工提供相关服务的年度报告期结束后12个月内支付全部应缴存金额的,应将全部应缴存金额以折现后的金额计量应付职工薪酬。(教材P333) |

5.公允价值

| 含义 | 公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。【提示】概念要点:①“计量日”而非“资产负债表日”②“出售一项资产”而非“购买一项资产”③“转移一项负债”而非“偿还一项负债” |

| 应用举例 | 交易性金融资产的期末计量 |

(二)计量属性的应用

1.企业在对会计要素进行计量时,一般应当采用历史成本。

2.采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 欣欣王老师 | 3月28日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月25日 | 18:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 3月15日 | 20:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月21日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月23日 | 18:00-21:00 | 预约直播 |

| 中级 | 蒲公英老师 | 3月13日 | 20:00-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载