1.科目设置:待处理财产损溢;

企业清查的各种存货损溢,应在期末结账前处理完毕,期末处理后,“待处理财产损溢”科目应无余额。

2.盘盈

(1)批准前

借:原材料/库存商品等

贷:待处理财产损溢

(2)批准后

借:待处理财产损溢

贷:管理费用

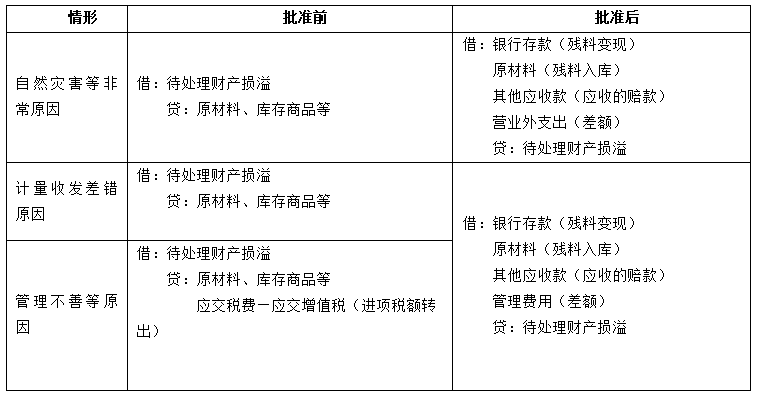

3.盘亏或毁损

【提示】存货盘亏或毁损涉及的增值税处理

因非正常原因导致的存货盘亏或毁损,按规定不能抵扣的增值税进项税额应当予以转出。

财税【2016】36号《营业税改征增值税试点实施办法》规定,非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载