公司支付个人劳务报酬是否需要预扣个税?是否需要取得发票?是否需要年度汇算?下面考呀呀会计实操来学习公司支付个人劳务报酬应该注意的这三个问题。

问题1:是否需要预扣个税?

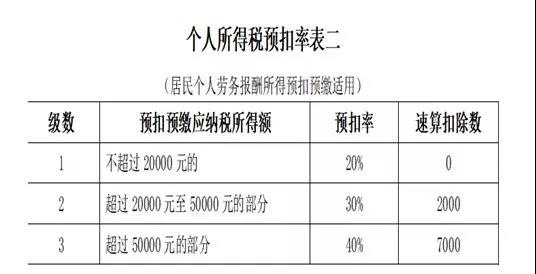

假如公司支付个人劳务报酬70000元,则这笔所得应预扣预缴税额计算过程为:

收入额:70000*(1-20%)=56000元

应预扣预缴税额:56000×40%-7000=15400元

提醒1:

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

每次收入不超过四千元的,费用按八百元计算;

每次收入四千元以上的,减除费用按百分之二十计算。

提醒2:

公司作为劳务报酬的支付方,应履行扣缴的义务。

问题2:是否需要取得发票?

当然需要取得劳务报酬的发票,才可以税前扣除。

1.自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

2.代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

3.扣缴义务人向自然人支付上述所得时,应依法扣缴个人所得税,并进行全员全额扣缴申报。

提醒:

根据国家税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

问题3:是否需要年度汇算?

由于劳务报酬平时代扣个税的时候预扣率较高,而且平时预扣个税的时候没有享受专项附加扣除等,因此很容易出现年度结束后需要退税等汇算清缴的情况,这个时候你必须通过年度汇算来实现。

但是也不一定每个取得劳务报酬的自然人都需要年度汇算,也要看具体你收入或者各项扣除的享受情况,从而来决定你是否需要参与2019年度的个税汇算清缴。

比如以下情况不需要汇算清缴了:

情况一

综合所得年收入不超过12万元的纳税人,不管你是否需要补缴税款、也不管你补税金额多大,都不需要汇算清缴你的个税。

情况二

纳税人年度汇算需补税金额不超过400元的,由于金额较低,为了减轻纳税人工作量,也不需要汇算清缴你的个税。

情况三

你在一个纳税年度内没有取得综合所得,虽然有股息红利、偶然所得等,但是也不需要汇算清缴你的个税。

情况四

纳税人已预缴税额与年度应纳税额一致,也就是不存在补税、退税情形的,平时你及时享受了各项扣除项目,也不需要汇算清缴你的个税。

情况五

纳税人你虽然年终汇算清缴需要退税,但是你选择不申请年度汇算退税的,也不需要汇算清缴你的个税。

提醒:

《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号):

无需办理年度汇算的纳税人

经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

(二)纳税人年度汇算需补税金额不超过400元的;

(三)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

注意:

2020年会计实操备考已开启,为了能让考生们赢在起跑线上,超越别人,今天考呀呀会计网校给各位考生送上一份学习资料包,资料包包括:注会一次过6科学霸笔记 、税务师备考干货、中级会计备考干货、注册会计师冲刺资料包、初级两科高频考题等精品资料,还不赶快扫描下方二维码免费领取哦!!!☞ ☞ ☞ ☞ ☞

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 会计实务 | 杨子老师 | 1月18日 | 20:00-21:30 | 预约直播 |

| 初级 | 天河老师 | 1月17日 | 20:00-21:30 | 预约直播 |

| 初级实务 | 苹果老师 | 1月16日 | 19:30-21:30 | 预约直播 |

| 初级 | 加菲猫老师 | 1月16日 | 20:00-21:00 | 预约直播 |

| CPA经济法 | 方舟老师 | 1月16日 | 20:00-21:30 | 预约直播 |

| 中级财管 | 苹果老师 | 1月17日 | 20:00-21:30 | 预约直播 |

考呀呀温馨提示:由于会计实操每年的考试政策、内容不断变化与调整,考呀呀会计网校提供的会计实操考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载