2020初级会计职称备考阶段过程中,会有很多考生经常会有复习过的知识遗忘的问题,想要让学过的知识牢牢地记在脑子里就要进行多轮复习。考呀呀会计资讯建议为了记忆更加深刻,初级会计职称考生根据自己的实际情况,对学习过的知识点进行反复记忆,有针对性的学习。2020年初级会计职称考试大纲和官方教材已经公布,请考生针对2020年核心知识点抢先学习。

▍会计要素

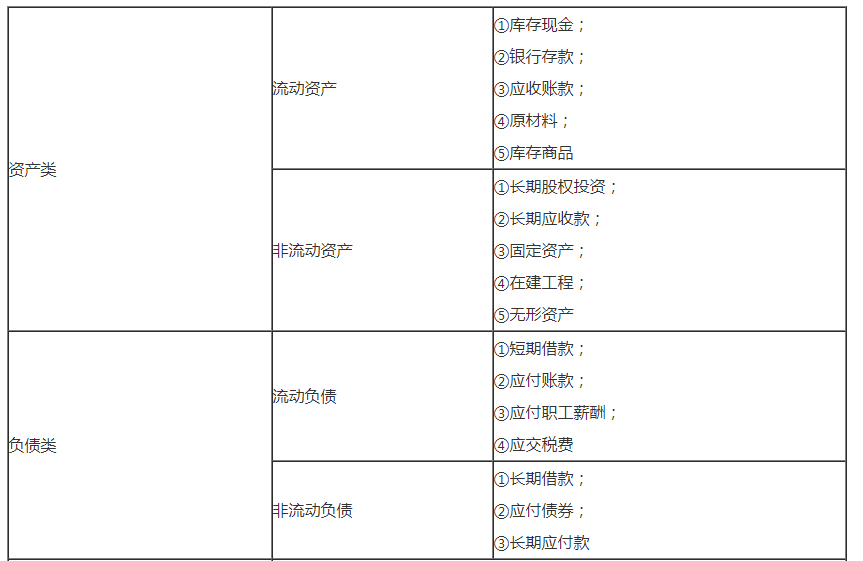

①资产(资金的占用形态)

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。(能生钱的钱)

②负债

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

③所有者权益

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。(归属于业主(投资者)的净资产要求权)

④收入、费用和利润

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

利润是指企业在一定会计期间的经营成果。

通俗来说,流入企业的是收入、流出企业的是费用,流入和流出的差额为企业利润。

会计要素的计量属性

①历史成本

简单理解为原始代价。

②重置成本(≠重置完全成本)

盘盈出的存货或固定资产的入账口径。

③现值

通俗来说,就是未来回报或是未来代价的折现值。理解为:成本或收益的价值以今天的现金来计量时的价值。

④可变现净值

通俗来说,就是存货等资产按照目前的行情卖掉可以赚多少钱。

⑤公允价值(市场价)

▍会计科目和借贷记账法

货币资金

①现金长、短款的会计处理;

| 长款 | 贷:“其他应付款”或“营业外收入” |

| 短款 | 借:“其他应收款”或“管理费用” |

②银行存款未达账项的会计处理;

编制银行存款余额调节表调节银行存款日记账与银行对账单之间的差额。

③其他货币资金的会计处理。

其他货币资金主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外阜存款等。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级实务 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 注会 | 冰冰老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 12月20日 | 20:00-21:00 | 预约直播 |

| 财管 | 苹果老师 | 12月20日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月21日 | 20:00-21:00 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月22日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于初级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的初级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀最新资讯:

>>>下载:2024年初级会计历年真题及冲刺模拟卷(5+3)

【考呀呀】备考资料:

资料一、初级会计智能题库章节练习免费做

初级会计三色笔记/学霸笔记/历年真题/考试大纲 一键领取>>>

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载