2020年初级会计职称考试备考已经开始,各位正在备战初级会计职称考试的考生朋友们注意啦,在备考的时候要了解初级会计职称考试各科目各章节的重要考点有哪些,只有充分了解重要考点才能有的放矢,更加有效率的备考。考呀呀会计资讯为大家整理了2020年初级会计职称考试《初级会计实务》第六章财务报表。

知识点:利润表的编制

我国企业利润表的主要编制步骤和内容如下:

第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(或减去资产处置损失)+其他收益

第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出

第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用

第四步,以净利润(或净亏损)为基础,计算每股收益。

第五步,以净利润(或净亏损)和其他综合收益为基础,计算综合收益总额。

1.【例题·单选题】乙公司为增值税一般纳税人,其本年的主营业务收入为2000万元,主营业务成本为800万元,各种税金为10万元,所得税费用为34万元,罚款支出为5万元,捐赠支出为20万元 计入营业外收入的盘盈为0.4万元,计算利润总额为( )

A.1131.4万元

B.1165.4万元

C.1164.6万元

D.1195.4万元

【答案】B。解析:利润总额=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+营业外收入-营业外支出=2000-800-10-5-20+0.4=1165.4万元。

2.【例题·多选题】下列各项中关于利润表项目本期金额填列方法表述正确的有( )。

A.“税金及附加”项目应根据“应交税费”科目的本期发生额分析填列。

B.“营业利润”项目应根据“本年利润”科目的本期发生额分析填列。

C.“营业收入”项目应根据“主营业务收入”和“其他业务收入”科目的本期发生额分析填列。

D.“管理费用”项目应根据“管理费用”科目的本期发生额分析填列。

【答案】CD。解析:考察利润表项目的填列。“税金及附加”项目,应根据“税金及附加”科目的发生额分析填列。“营业利润”项目,反映企业实现的营业利润,如为亏损,本项目以“-”号填列。

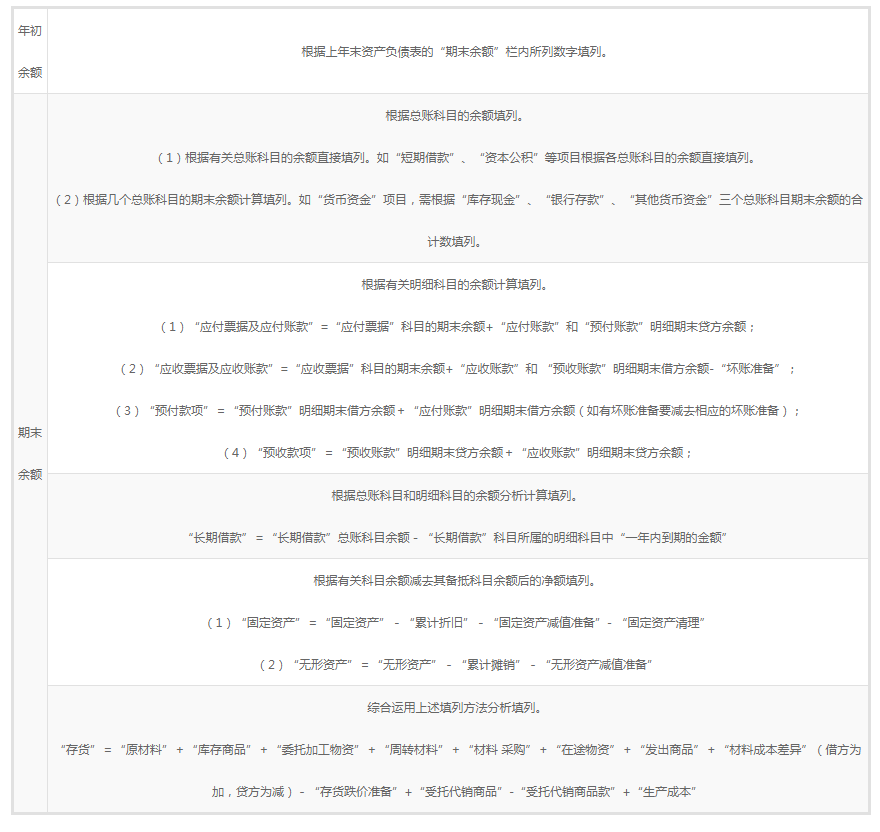

知识点:资产负债表的填列方法

1.【例题·单选题】企业未设置“预付账款”科目,发生预付货款业务时应借记的会计科目是( )。(2017年)

A.预收账款

B.其他应付款

C.应收账款

D.应付账款

【答案】D。解析:企业未设置“预付账款”科目,发生预付货款业务时应计入“应付账款”科目的借方。

2.【例题·单选题】2017年12月31日,某企业“应付账款-甲企业”明细科目贷方余额40 000元,“应付账款-乙企业”明细科目借方余额10 000元,“预付账款-丙企业”明细科目借余额30 000元,“预付账款-丁企业”明细科目贷方余额6 000元。不考虑其他因素,该企业2017年12月31日资产负债表“应付账款”项目期末余额为( )元。

A.36 000

B.40 000

C.30 000

D.46 000

【答案】D。解析:“应付账款”项目期末余额=“应付账款”明细科目贷方余额+“预付账款”明细科目贷方余额=40000+6000=46000元。

3.【例题·单选题】下列资产负债表项目中,根据有关科目余额减去其备抵科目余额后的净额填列的是( )

A.短期借贷

B.预售账款

C.长期借款

D.无形资产

【答案】D。解析:“无形资产”项目应根据“无形资产”科目的期末余额,减去“累计摊销”和“无形资产减值准备”科目的期末余额后的净额填列。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 实务 | 大王老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 经济法 | 加菲猫老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 初级 | 天河老师 | 12月6日 | 20:00-21:00 | 预约直播 |

| 注会 | 蛋丝儿老师 | 12月6日 | 20:00-21:30 | 预约直播 |

| 会计实务 | 杨子老师 | 12月7日 | 20:00-21:30 | 预约直播 |

| 经济法 | 蒲公英老师 | 12月8日 | 20:00-21:00 | 预约直播 |

考呀呀温馨提示:由于每年初级会计职称考试政策、内容不断变化与调整,考呀呀会计网校提供的初级会计职称考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考呀呀最新资讯:

>>>下载:2024年初级会计历年真题及冲刺模拟卷(5+3)

【考呀呀】备考资料:

资料一、初级会计智能题库章节练习免费做

初级会计三色笔记/学霸笔记/历年真题/考试大纲 一键领取>>>

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载