备考2019税务师考试的考生们,今天考呀呀会计资讯为大家准备的是有关资源税的税目和税率的知识点,希望可以帮助大家学习并巩固资源税的相关知识,赶快一起来看吧!

【内容导航】

税目和税率

【所属章节】

本知识点属于《税法一》第五章-资源税

【知识点】税目和税率

税目和税率

一、税目

| 税目 | 解释 |

| 原油 | 指天然原油,不包括人造石油 |

| 天然气 | 专门开采或与原油同时开采的天然气 |

| 煤炭 | 包括原煤和以未税原煤(自采原煤)加工的洗选煤,不包括已税原煤加工的洗选煤、其他煤炭制品 |

| 金属矿 | 包含铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、钨、钼、未列举名称的其他金属矿产品原矿或精矿 |

| 非金属矿 | 包含石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、粘土、砂石、未列举名称的其他非金属矿产品 |

| 海盐 | 氯化钠初级产品 |

| 水资源 | 包括地表水和地下水,10省(自治区、直辖市)试点 |

【注意1】征收资源税的氯化钠初级产品分为海盐、湖盐和井矿盐、提取地下卤水晒制的盐。

【注意2】下列情形,不缴纳水资源税:

(1)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的。

(2)家庭生活和零星散养、圈养畜禽饮用等少量取用水的。

(3)水利工程管理单位为配置或者调度水资源取水的。

(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。

(5)为消除对公共安全或者公共利益的危害临时应急取水的。

(6)为农业抗旱和维护生态与环境必须临时应急取水的。

【总结】农村(业)用水、少量用水、临时用水。

二、对伴生矿、伴采矿、伴选矿和岩金矿的征税规定

【注意1】伴采矿量大的,由各省、自治区、直辖市人民政府根据规定对其核定资源税单位税额标准。量小的,在销售时,按照国家对收购单位规定的相应品目的单位税额标准缴纳资源税。

【注意2】为促进共伴生矿的综合利用,纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税。没有分开核算的,共伴生矿按主矿产品的税目和适用税率计征资源税。财政部、国家税务总局另有规定的,从其规定。

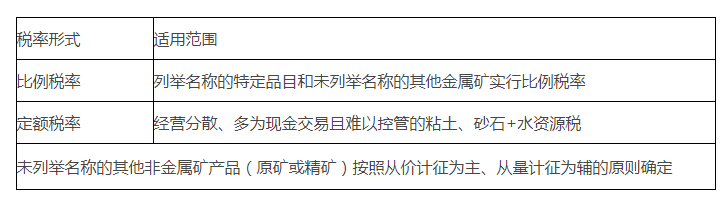

三、资源税税率

(一)税率(额)的基本规定

(二)税率(额)的确定依据

1.一般资源税品目由省级人民政府提出或确定适用税率。

2.除中央直属和跨省(市、区)水力发电取用水外,水资源税由试点省份省级人民政府在最低平均税额基础上,分类确定具体适用税额。

3.试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。跨省(区、市)界河水电站水力发电取用水水资源税税额,与涉及的非试点省份水资源费征收标准不一致的,按较高一方标准执行。

4.水资源税具体取用水分类及适用税额标准

| 取用地下水 | 从高制定税额标准 |

| 同一类型取用水 | 地下水水资源税税额标准要高于地表水水资源紧缺地区地下水水资源税税额标准要大幅高于地表水 |

| 超采地区的地下水 | 水资源税税额标准要高于非超采地区 |

| 严重超采地区的地下水 | 水资源税税额标准要大幅高于非超采地区 |

| 对特种行业取用水 | 从高制定税额标准 |

| 城镇公共供水管网覆盖范围内取用地下水 | 水资源税税额标准要高于公共供水管网未覆盖地区,原则上要高于当地同类用途的城市供水价格 |

| 对超计划或者超定额取用水 | 从高制定税额标准 |

| 超过规定限额的农业生产取用水,以及主要供农村人口生活用水的集中式饮水工程取用水 | 从低制定税额标准 |

| 企业回收利用的疏干排水和地温空调回用水 | 从低制定税额标准 |

【总结】取水难度越大,单位税额越高。成本越高,单位税额越高。

备考2019税务师考试的考生们,如果你想要在考试中取得佳绩,收获成功,你就要坚持努力,不要为自己的懒惰找任何借口,勤奋努力地学习才能为自己带来成功的希望。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 注会 | 观鱼客老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 税务师 | 蛋丝儿老师 | 11月6日 | 20:00-22:00 | 预约直播 |

| 经济法 | 方舟老师 | 11月7日 | 17:30-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 11月7日 | 20:00-22:00 | 预约直播 |

| 税法 | 斌哥 | 11月8日 | 17:30-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载